今回は、確定申告の中でも、新築分譲マンションをご購入された方々から特にご質問の多い『住宅ローン控除』に注目。両親から資金援助を受けて購入した場合や夫婦で連帯債務を組んだ場合など、計算が難しくなりがちなタイプを例に、計算明細書(付表)の書き方などをご紹介します。

住宅ローン控除のスケジュール

住宅ローン控除を受けるためには、マイホームを購入した翌年(初年度)は必ず「確定申告」が必要になります。確定申告の期限内(令和8年2月16日(月)〜3月16日(月))に自身の居住地管轄の税務署に届け出ましょう。ただし、住宅ローン控除などの還付申告は1月から行えます。申告してから約1ヶ月後、指定の金融機関口座に税金の還付金が入金されます。次年度以降は、勤務先に必要書類を提出することにより、「年末調整」で手続きをすることができます。

ここに掲載しました確定申告書及びその関連書類は、令和7年分用です。令和8年分以降の確定申告で使用される書類とは異なります。

令和7年1月1日

令和7年12月31日までの入居

令和8年1月1日

提出2月16日から3月16日までの間に令和7年分の確定申告書を提出

4〜5月

令和7年分の所得税の還付

提出11月から12月の間に令和8年分の年末調整書類提出

12月

令和8年分の所得税の還付

令和9年1月1日

提出11月から12月の間に令和8年分の年末調整書類提出

令和9年分の所得税の還付

令和10年1月1日

住宅ローン控除Q&A

住宅ローン控除が適用になるためには、一定の要件を満たす必要があります。また、初年度は確定申告が必要なため、様々な書類を揃えたり、記入する書類が多かったり手続きが複雑です。実際、住宅ローン控除の手続きをする上で、適用要件や手続き方法など、様々な疑問を持つ人は多いようです。ここでは、みなさんから寄せられるよくある質問についてまとめています。

- 年末調整で住宅ローン控除の手続きは可能ですか?

- 住宅ローン控除適用1年目:できません。

税務署へ確定申告が必要です。

住宅ローン控除適用2年目以降:年末調整で住宅ローン控除の手続きが可能です。

- どこの税務署に提出するのですか?

- 住所地を所轄する税務署に提出します。

- いつ申告するのですか?

- 入居の翌年、令和8年の2/16(※)〜3/16に申告します。※還付申告の場合、1月の税務署開庁日から可能です。

- 住民票だけ移せば住宅ローン控除の手続きは可能ですか?

- 条文上、「居住の用」に供することが要件です。

よって、引越して実際に住む居住実態が無いと住宅ローン控除の手続きはできません。

- 確定申告をおこなう予定なので、生命保険の控除証明書は年末調整時に勤務先に提出しないことも可能ですか?

- 可能です。確定申告で所得控除の資料とします。

- 登記事項証明書は、原本でなく、法務局の登記情報提供サービス(インターネット)を自分で印刷したものでもよいのでしょうか?

- 認証文、公印等が付されないので認めらません。ただし、電子申告(e-Tax)の場合、登記情報の入力欄に『照会番号』を入力することで原本に変えることができます。

- 医療費控除だけ申告して、住宅ローン控除を失念しました。後から住宅ローン控除の申告を追加すること(更正の請求)は可能ですか?

- 残念ながら住宅ローン控除の適用を選択しなかったことになってしまいますので、追加の申告をすることができません。所得税の計算に誤りがあった場合などが更正の請求対象となります。

- 確定申告書を提出していない場合、期限後申告をして住宅ローン控除による所得税の還付を受けることは可能ですか?

- 基本的に所得税で還付しきれなかった分を住民税より控除を受けられます。ただし、所得税で還付しきれなかった分を個人住民税より控除を受けたくても、既に住民税の納税通知書が送られている場合は住民税での控除はできなくなります。

住宅ローン控除を受ける場合に

必要な書類

初年度は確定申告が必要になるので、税務署で「確定申告書」と「住宅借入金等特別控除額の計算明細書」を入手しましょう。申告書に添付する書類は多岐に渡り、書類の種類により入手先も異なるので、下記の表でよく確認を。次年度以降は年末調整で手続きができるので、「借入金の年末残高証明書」と「年末調整のための(特定増改築等)住宅借入金等の特別控除証明書」兼「給与所得者の(特定増改築等)住宅借入金等の特別控除申告書」を準備すればOKです。

| 特例 | 必要書類 | 1年目 | 2年目 以降 |

資料取得先 | ||

|---|---|---|---|---|---|---|

| 住宅ローン控除 | 原則 | |||||

| 1 | 確定申告の用紙 | ● | 税務署 | |||

| 2 | 納付書用紙 ※納税がある場合 |

● | ||||

| 3 | 住宅借入金等特別控除額の計算明細書 | ● | ||||

| 4 | (付表) 連帯債務がある場合の住宅借入金等の年末残高の計算明細書 |

▲ | ||||

| 5 | 建物の全部事項証明書 ※マンションの場合 |

原本 | ● | 法務局 | ||

| 6 | マイナンバー関連書類※申告者ご本人の確認書類 例1:マイナンバーカード 例2:個人番号入りの住民票 + 運転免許証、公的医療保険の被保険者証 など |

コピー ※原本 提示も可 |

● | 市区町村の役所 | ||

| 7 | 給与所得の源泉徴収票 ※給与所得者の場合 |

原本 | ● | 勤務先 | ||

| 8 | 補助金等の額を証する書類、贈与税申告書等 ※補助金等を受けた場合、贈与の特例等を受けた場合 |

原本 | ▲ | |||

| 9 | 住宅取得等資金の額を証する書類 ※住宅取得等資金の贈与の特例の適用を受けている場合 |

コピー | ▲ | 本人作成 | ||

| 10 | 認定住宅 認定長期優良住宅または認定低炭素住宅の認定通知書の写し 下記のいずれか ・住宅用家屋証明書 ・認定長期優良住宅または認定低炭素住宅建築証明書 |

原本 | ● | 評価機関 | ||

| ZEHまたは省エネ基準適合 住宅省エネルギー性能証明書または建設住宅性能評価書の写し (取得の日前に評価のための調査がされたものに限る) |

原本 | ● | 評価機関 | |||

| 共通 登記床面積が40㎡以上50㎡未満の場合は下記のいずれか ・建築基準法に規定する確認済証の写し ・建築基準法に規定する検査済証の写し |

原本 | ● | 市区町村の役所 | |||

| 11 | 扶養控除等申告書 | 原本 | ● | 勤務先 | ||

| 12 | 保険料控除等申告書 | 原本 | ● | |||

| 例外(借入先が経過措置適用金融機関等である場合) | ||||||

| 13 | 借入金の年末残高証明書 | 原本 | ● | ● | 金融機関 | |

| 14 | 売買契約書 ※原則により提出不要の場合でも5年間の保存義務あり |

コピー | ● | 本人作成 | ||

: 提出必須

: 提出有無については要確認

各種書類を記入する際の注意点

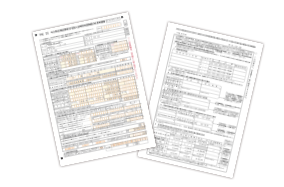

確定申告では、基本的に「住宅借入金等特別控除額の計算明細書」と「確定申告書」に記入します。「住宅借入金等特別控除額の計算明細書」は、不動産売買契約書、登記事項証明書、金融機関から受取る年末残高情報等(経過措置適用金融機関等である場合は、従来通り住宅ローンの年末残高等証明書を参照する)を参考にしながら記入します。確定申告書は、計算明細書と源泉徴収票をもとに記載します。書類に不備があると、やり直しになって二度手間に。税務署や国税庁のHPには記載例があるので、それに従い慎重に記入しましょう。国税庁HPの「確定申告書等作成コーナー」を利用する場合も、下記の記入内容の入力が求められます。

<記入例>

計算明細書・第一面

●(ア)居住開始年月日・・・住民票などを参考に記入

●(オ)(コ)取得対価の額

(原則) 売買契約書の金額を記載する。

(特例) 下記の場合には、一面の所定の箇所に記入する。

・補助金等がある場合、または親等からの援助につき贈与税の特例の適用を受けた場合

●(カ)(サ)総面積・・・全部事項証明書から転記する。(契約書にも記載あり)

マンション等の区分所有建物の場合

総面積 = 1棟の土地面積 ×

自己の専有部分の床面積

1棟の家屋の総床面積

●取得対価

自身の持分と取得対価を記入する。

●子育て又は若年者特例に該当する場合は対応する番号を記入する

●連帯債務に関わる負担割合は (付表) から転記する

●「住宅借入金等特別控除額の計算明細書」で計算した金額を確定申告書・第一表に転記する。

確定申告書・第二表の特例適用条文等の欄に『令和○年○月○日居住開始』と記載する。

●控除証明書の要否

毎年確定申告を行う方などで控除証明書が不要な方は○を付ける。

2年目以降に年末調整で住宅ローン控除を受ける方は記入不要。

計算明細書・第二面(抜粋)

![]() 計算明細書・第一面

計算明細書・第一面![]() の合計を転記する。

の合計を転記する。

![]() 計算明細書・第一面

計算明細書・第一面![]() に転記する。

に転記する。

(付表)

連帯債務がある場合に、各共有者の年末残高を計算するために用いる。

![]() ■下記の金額は『自己資金負担額』に記入する。

■下記の金額は『自己資金負担額』に記入する。

・交付を受ける補助金等

・親等からの住宅取得等資金の援助額

![]() ■連帯債務による借入金に係る各共有者の負担割合

■連帯債務による借入金に係る各共有者の負担割合

・・・ここで記載した負担割合は、ローン控除を受けている期間中は

一切変更できません。

ご夫婦の場合は、今後の産休・育休などの将来計画を視野に入れて

決めることをお勧めします。

※プリントアウトして手元で確認できる資料です

落ち着いて説明を読めば、確定申告や年末調整は誰にでもできるもの。Q&Aや必要書類リストとあわせて、確実に申告をやり遂げましょう。

監修:税理士法人東京シティ税理士事務所

http://tokyocity.co.jp/

![]()

![]()