資金計画づくり

用意すべき?

用意すべき?

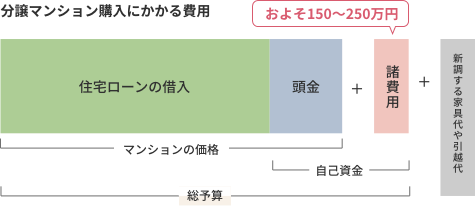

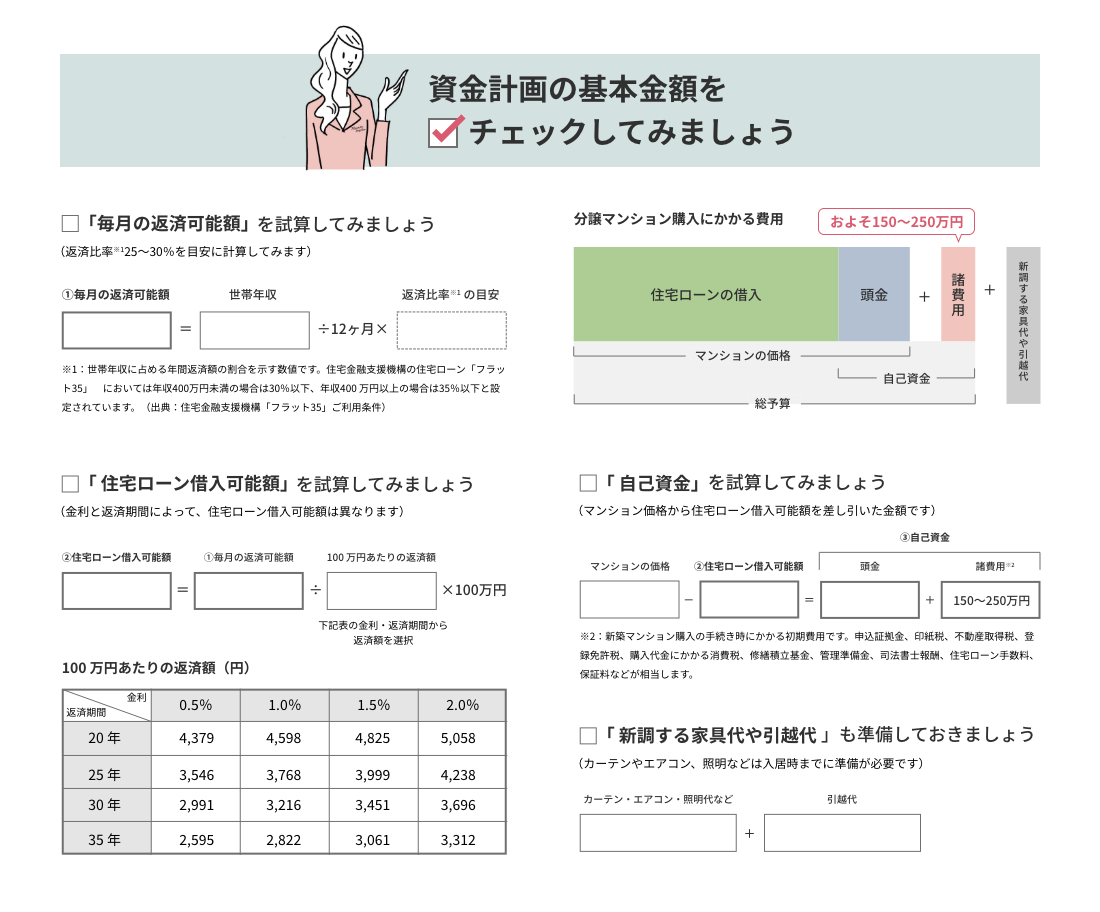

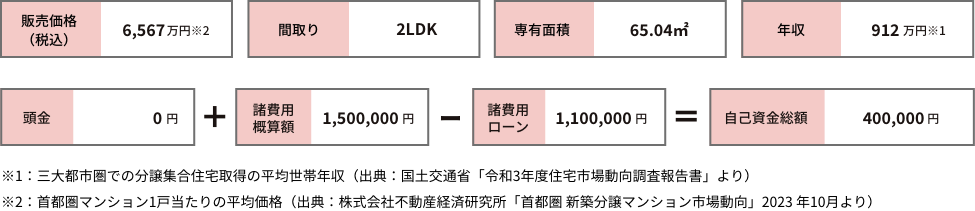

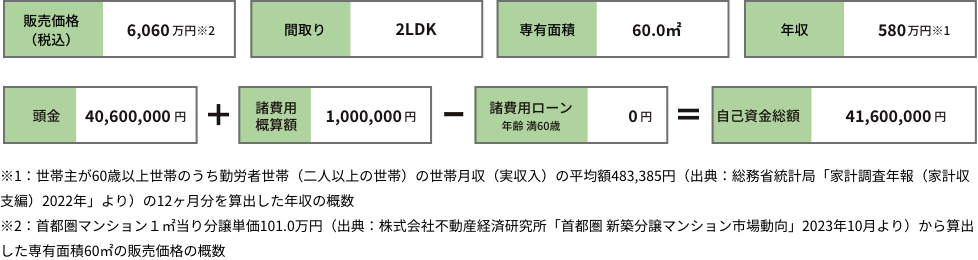

自己資金を考える前に、まずは月々返済可能な金額から逆算して、借入可能な金額を考えましょう。夫婦のどちらかが退職を予定されている場合は、退職後の世帯収入で考えます。おおよその借入金額が計算できたら、足りない分を頭金とします。ただし、現在は低金利で、住宅ローン控除の制度があるため、あえて頭金をためずに借りるという選択をする人も少なくありません。 ちなみに、マンションを購入する際には、頭金のほかに登記費用やローン借入費用といった諸費用が150~250万円程度かかります。さらに新築分譲マンションにはカーテン、エアコン、照明などがついていないことが多いので、それらを購入する費用、引っ越し費用なども必要です。金融機関によっては、これらの費用と購入金額をまとめて住宅ローンを組むこともできます。

誰でも借りられるの?

誰でも借りられるの?

住宅ローンを借りる際には審査があり、収入の状況と過去のカード使用歴などがチェックされます。職業・性別等の条件はありませんが、年齢には条件があり、契約時に20歳以上で、返済は80歳前後までと定められています。つまり、住宅ローンで最長の50年ローンを組めるのは30歳前後までです。

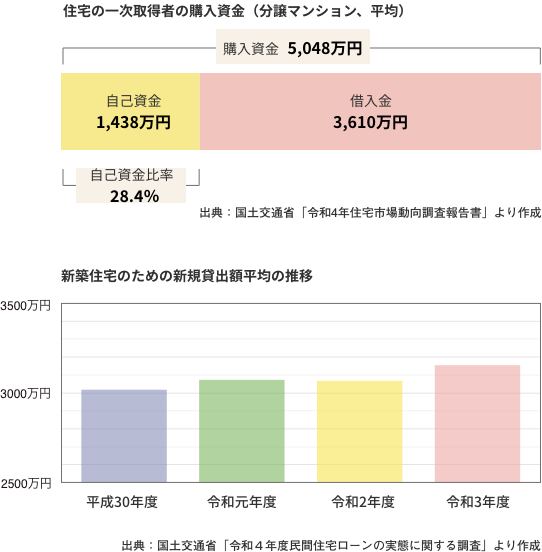

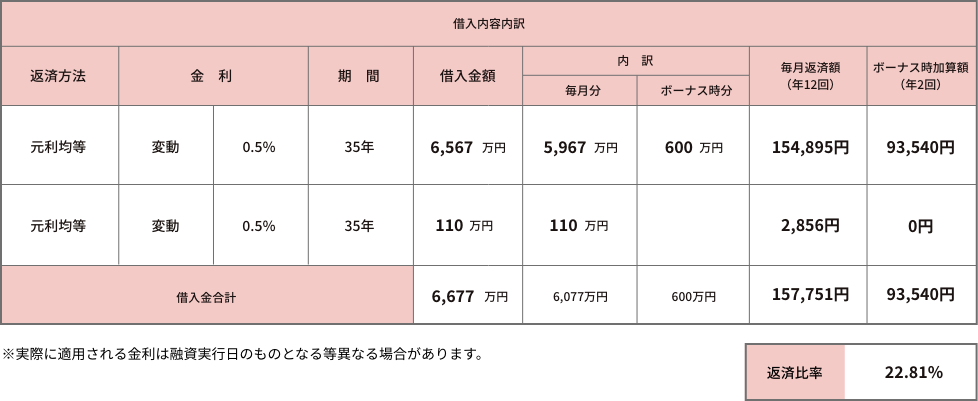

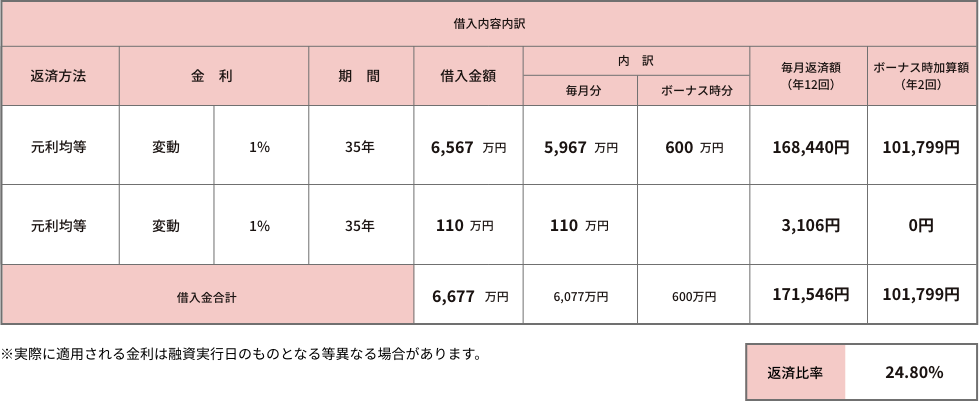

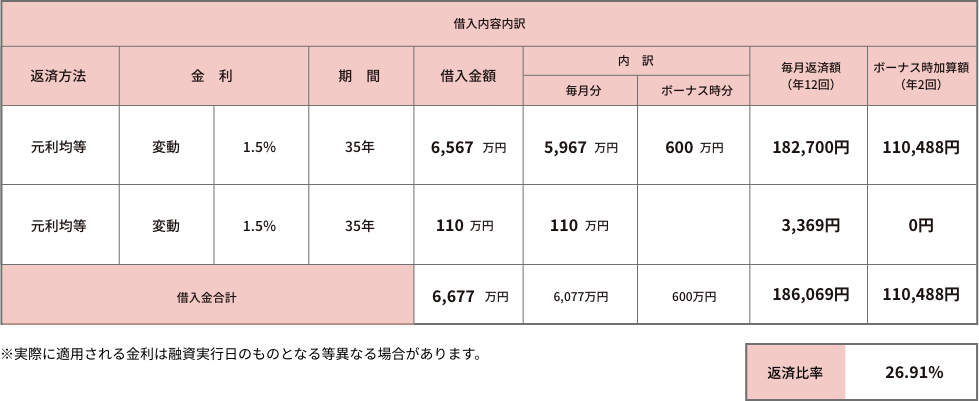

借入可能な金額の上限は、年収で決まります。年間の返済額は年収の35%以内とする金融機関が多く、自営業では確定申告で決まる年収が基準になります。本人の条件では希望の金額は難しくても、定収入のある配偶者や親子共同のローンに変更する等の方法で金額アップは可能です。また、シニア世代では「リバースモーゲージ型住宅ローン」という、死亡したときに不動産を処分することを前提とした貸付制度を利用する方法もあります。

資金計画を立てる前に、ご家族の間でお金のことをすべて情報共有し、クリアにしましょう。カードローン等を利用されている場合、住宅ローンの審査で明らかになります。また、カードローンの金額によっては住宅ローンの上限に影響するので要注意です。

住宅ローンの審査では、クレジットカードや携帯電話等の支払いによって「信用」をチェックしています。支払いに2回以上の遅延がある人は、高収入の方でも審査に落ちる可能性があるので、各種引き落とし日は忘れないようにしてくださいね。

そして、一番大事なことはマンション選びの優先順位を決めておくこと。大事にしたいこと、妥協してもいいことを決めておくと、物件選びがスムーズに進み、時間的なロスを防ぐことができます。