コラム vol.051

あなたの土地は小規模宅地等の特例が受けられる?その2(事業用宅地編)

執筆:税理士 萱谷有香

公開日:2014/12/10

「事業用宅地における適用の条件

小規模宅地等の特例のうち事業用宅地について考えてみましょう。

- ・「事業用」とは:青果商・コンビニ・コインランドリー・太陽光発電などの事業をいい、一般的に事業所得や雑所得を生ずる事業です。

※ただし、不動産業・駐車場業は含みません。 - ・「一定割合の減額」とは:事業用宅地の減額割合は80%です。

- ・「限度面積」とは:事業用宅地の限度面積は400m2です。

つまり、400m2までの事業用土地の評価額について80%オフにしてくれるのです。

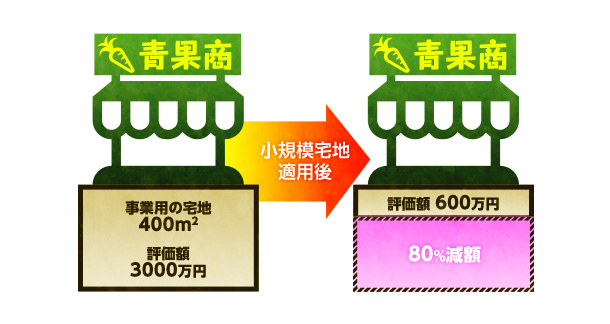

例えば、下記の図ように亡くなった人の事業用の敷地が400m2あったとします。

土地の相続税評価額が3,000万円だった場合、80%オフで600万円に評価が減額されるのです。

相続対策を兼ねた安定した資産運用が可能

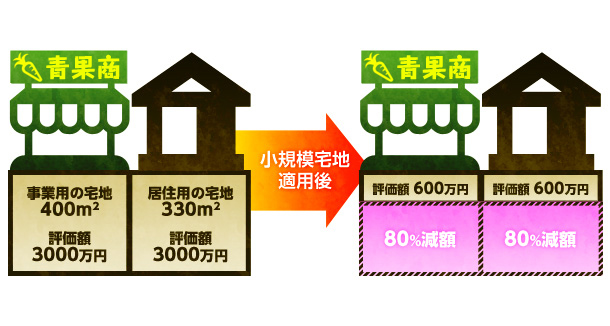

以前は、このような場合は、事業用の土地の他に居住用の土地があったとしても、事業用宅地の限度面積400m2について小規模宅地等の適用を受けていた場合には、居住用の土地についてはもう小規模宅地等の適用は受けられませんでした。

しかし、改正があり、平成27年の1月1日以降の相続であれば、400m2までの事業用土地の評価額について80%オフ+330m2までの居住用土地の評価額についても80%オフにしてくれるようになりました。つまり、併用適用で最大730m2までOKになりました。

このような完全併用が可能となったことで、自宅敷地及び自宅ガレージの屋上に太陽光発電を併設することにより、事業用宅地を創出して、相続対策を兼ねた手間のかからない安定した資産運用をすることができます。たとえば、以下のような事例が考えられます。

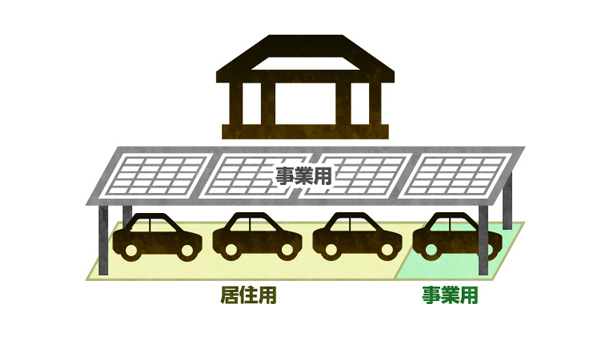

【事例1】自宅用ガレージの屋根に太陽光発電を設置する

太陽光発電を設置している面積については事業用宅地として適用(按分

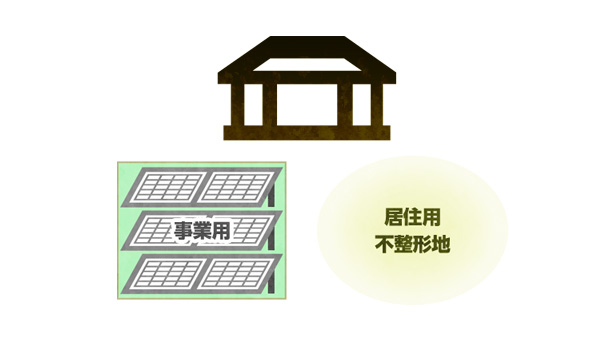

【事例2】自宅の庭に太陽光発電を設置する

太陽光を設置する場所をフェンスなどで区切り居住用と事業用としてそれぞれ適用を受ける。加えて、居住用地は不整形地となり相続税評価額が下がる!

※不整形地とは、正方形や長方形などの整形地ではない、L字型や三角型などの土地のこと。土地としての利用が難しくなるため、評価額・取引価格は一般に低くなる。