新型コロナウイルス感染症による未曽有の経済混乱を経て、

2023年11月には、日経平均株価はバブル崩壊後の高値を一時的に更新するまでに復活を遂げています。

株価としては景気が上向きといえますが、住宅ローン金利はどのようになっているでしょうか。

ここでは、経済を揺るがす市況の変化と住宅ローンの金利の関係についてご説明します。

この記事でわかること

- 住宅ローン金利は長年低水準が続いてきたが、固定金利は上昇傾向が見え始めている

- 固定金利は長期金利、変動金利は短期金利に連動し、日銀の金融政策が大きく影響している

- 日銀が長期金利の上昇を容認したことで、固定金利は先に動き、変動金利は据え置かれている

- 変動金利が上昇するかどうかは、今後の賃金上昇と物価の動きが鍵になる

- 金利の先行きは予測できないため、市況に振り回されずライフプランを軸に判断することが重要

- ※掲載の情報は2023年12月現在のものです。

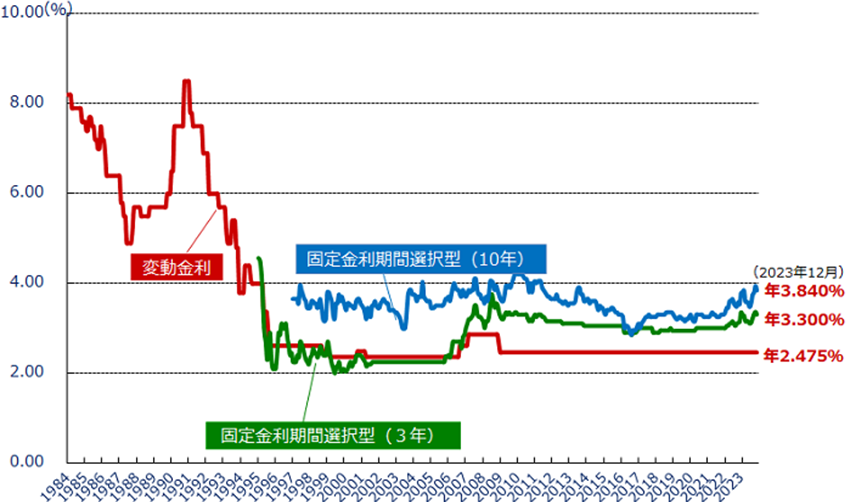

最近の住宅ローン金利推移

出典:住宅金融支援機構 「民間金融機関の住宅ローン金利推移(変動金利等)」

上のグラフを見ると、金利は1996年以降大きく変化はしていないと見て取れます。変動金利に至っては、2009年以降同じ金利が続いています。ただし、固定金利については、おおよそ2~4%の間で推移し、近年の2021年から現在まで上下しながらもやや上昇している傾向が読み取れます。では、なぜ今このように長期金利が上昇しているのでしょうか。そしてなぜ変動金利は低水準のままなのでしょうか。それらの要因を詳しくご説明していきます。

住宅ローン金利の変動の要因

住宅ローンの金利が決まる要因として、まず日本銀行(以下日銀)の金融政策に大きく左右されています。固定金利は長期金利の上昇に、変動金利は短期金利の動向にそれぞれ影響を受けます。

これまで日銀は景気の下支えとして、2016年から短期金利をマイナスに、長期金利を0%程度に保つ金融政策を続けてきました。これにより、低金利が実現し、企業や個人の借り入れが容易になり、経済活動の促進とデフレ脱却が目指されました。

低金利が続く中、最近の民間銀行の住宅ローンの変動金利は0.3%台や0.4%台となっているのを目にしたことがあるかと思います。これは店頭金利、優遇金利と呼ばれているもので、基準金利からさまざまな条件やサービス、民間銀行間の激しい競争の結果の金利なのです。実際、住宅ローンの借り入れを行う際、変動金利を選んでいる方が多くいることも事実です。

しかしここ最近、固定金利がじわじわと上昇しています。これは、日銀が2023年7月に長期金利の上昇を容認すると発表したことによるものです。大手銀行は次々に住宅ローンの固定金利を引き上げています。長期金利の変動幅の上限を0.5%程度としていたのですが、事実上1%まで容認したともみられ、さらに2023年10月末に一段と柔軟に運用を見直し、事実上上限が形骸化したとも言われています。とはいっても、変動金利は現在もマイナス金利政策の影響を受けて据え置かれています。

次になぜ日銀の金融政策が金利に影響するのかを深掘りするため、プライムレートについて詳しくみていきましょう。

プライムレートと住宅ローン金利の関係

よく新聞やテレビで耳にする「プライムレート」ですが、これが住宅ローンに大きな影響を与えていることをご存じでしょうか。

「プライムレート」とは、金融機関が優良企業に対して融資を行う際の優遇金利のことで、長期金利と短期金利があります。金融機関が独自に設定する住宅ローン店頭金利の変動金利は、ほぼ短期プライムレートの動きに連動しているといえます。そして、また、住宅ローンの金利は毎年2回、4月1日と10月1日に短期プライムレートに応じて見直されています。短期プライムレートは経済情勢や景気に連動しており、経済情勢がインフレ傾向になると金利も上昇します。

一方、長期プライムレートは国の政策や国債の発行などに連動しています。景気連動型の短期プライムレートと国の政策連動型の長期プライムレートでは、その金利の動きに違いがあり、動きが活発な長期プライムレートが短期プライムレートに先行して動いていきます。

| 長期プライムレート |

|

|---|---|

| 短期プライムレート |

|

住宅ローンの固定金利に影響を与える長期プライムレート

長期プライムレートは、国の政策と国債の金利(日本国債10年物)がどのように動くかがポイントになります。日本国債10年物とは、国債が償還される期間が10年の債券のことです。日本国債10年物は金利の動向を把握するための基準となる銘柄として設定されています。

国債はたくさんの人が買うと金利が下がり、買う人が少ないと金利が上がる仕組みです。これは株式とは逆の仕組みです。国債とは国の借金であり、その発行枚数は決まっているために、国の政策で「今年は1兆円発行しよう!」と決定すれば、1兆円の国債が発行されるということになります。それに対してたくさんの人が「買いたい」となれば、国債の利息は下がります。

それでは、その国債の多くは誰が買っているのでしょうか。

ほとんどが金融機関と日銀です。したがって、長期プライムレートの金利は日本国債10年物取引=金融機関と日銀の動きで決まってくるといえます。

日銀の金融政策がもたらす住宅ローンへの影響

すでに固定金利の住宅ローン金利に日銀の政策見直しの影響が出始めています。しかし、変動金利は変化していません。まず日銀が目指しているのは、2%の物価安定です。この目標が達成され、賃金が上昇する流れが確立された場合に、現行の大規模な金融緩和策を見直す可能性があるとされています。その際、現行のマイナス金利政策の解除が選択肢に含まれるのではないかと言われています。ただし、日銀は賃金の上昇と物価の上昇が継続する好循環ができてからの政策転換を強調しています。現段階で賃金の上昇の流れができていないため、変動金利への影響が出ていないということが分かります。

冒頭で触れたように株価の上昇により、景気の回復が見て取れますが、経済情勢や市況の変化と金利は直接大きく影響していない状況です。注目すべき点は、変動金利が上昇するかどうかで、これには賃金の動きが重要です。変動金利が上昇した場合、賃金も上昇していれば市況を相殺できます。また、住宅購入が難しい状況になることは政府にとって景気が悪くなる要因となるため、それを防ぐため住宅購入に対する支援策が講じられることもあるでしょう。

住宅ローンを借り入れする際に、金利の上昇について不安を感じる方も多いですが、金利が上昇した場合にはその分賃金の上昇が伴う状況をつくるといった金融政策自体が考えられていることを踏まえ、必要以上に不安にならずに住宅ローンの借り入れを行えば良いということになります。

まとめ

過去をさかのぼっても、リーマンショック・アベノミクス・コロナ禍など、経済情勢を大きく揺るがすことが起きていますが、住宅ローンの金利はそれほど影響を受けていません。しかし、日銀の金融政策が大きく影響していることが分かりました。

20年以上続いている低金利が変化しつつあるものの、今後の金利と為替は誰にも分かりません。だからこそ市況の変化や、経済の混乱においても変化に動じることなく、ご自分のライフプランをしっかり立て、これから住宅購入される場合は住宅ローンの借り入れ、すでに購入されている方は、住宅ローンの借り換えなどについては、早め早めの検討が望ましいといえるでしょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2023年12月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク