2024年は新NISA制度のスタートが盛り上がりを見せ、

国内の経済政策に関心を持たれた方も多いと思います。

ここ最近の物価高や世界情勢の影響も相まって、

お金やライフプランについて考える方が増えてきています。

そこで今回取り上げるのは、個人型確定拠出年金「iDeCo」です。

今回は2024年12月に改正されたiDeCoの内容を確認し、

今後のiDeCoに関する見直しの検討について明記された令和7年度税制改正大綱にも触れ、

住宅購入を検討する場合にiDeCoを利用するメリットおよび注意点を解説します。

iDeCoの法改正を理解する前に

今回の2024年12月の改正内容に関連する部分を深く理解するために、まず年金制度の概要とiDeCoの制度について押さえましょう。

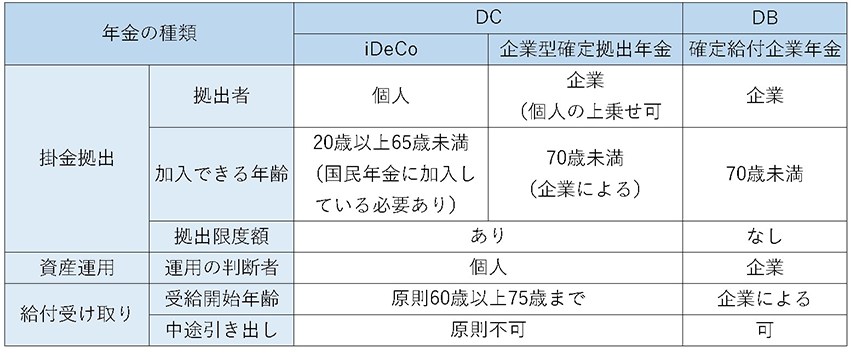

日本の年金制度は、大きく分けて公的年金と私的年金の二つの柱から成り立っています。公的年金は国民全体を対象に国が運営する制度で、国民年金や厚生年金がこれに該当し、老後の基本的な生活保障を目的としています。

一方、私的年金は公的年金だけでは十分でない老後資金を補うために、企業や個人が自発的に加入する制度です。私的年金は、さらに確定拠出年金(以下DC)と確定給付年金(以下DB)の2種類に分類できます。DCはさらに企業型DCと個人型DCに分類されますが、そのうちの個人型に分類されるのがiDeCoです。DCは企業や個人があらかじめ決めた掛金を拠出し、その資金を自ら運用するため、運用の成果によって将来受け取る年金額が変動します。

これに対して、DBはあらかじめ受給時の金額が決まっており、運用リスクは企業が負担します。個人型DCであるiDeCoは会社に勤めていない自営業者やフリーランスの方、または企業型の年金制度に加入していない方でも、自分自身で掛金を拠出し、運用することが可能な制度です。

表1:iDeCo、企業型DC、DBの特徴

このように、老後の生活を支えるための資産形成の手段として、公的年金だけでは十分な老後の生活費を確保できない可能性がある方にとって、これら私的年金を柔軟に組み合わせることで老後資金をつくることができる選択肢が複数あります。

今回の改正のうちの一つである、iDeCoの拠出限度額の引き上げは、特に企業型DCやDB等に加入している方に関係があります。では、詳細を確認しましょう。

2024年12月の法改正でiDeCoはどのように変わった?

1. iDeCoの拠出限度額引き上げ

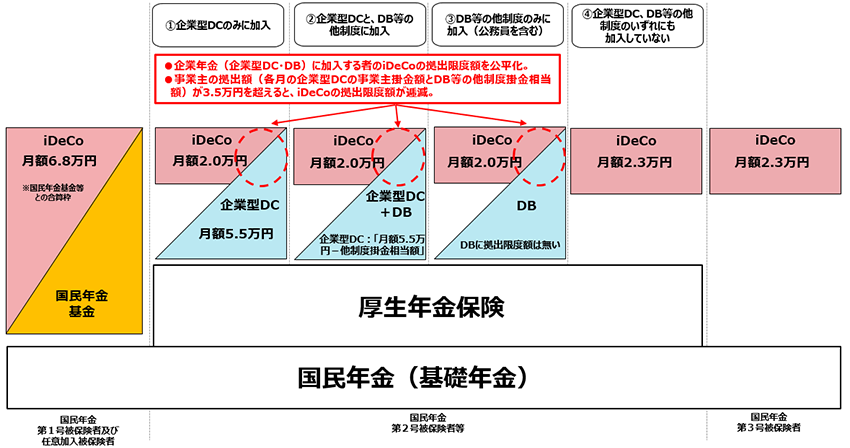

企業年金等(企業型DC・DB等)加入している第2号被保険者(会社員や公務員)は、iDeCoの拠出限度額が従来の月額1.2万円から2万円までに引き上げられました。ただし、iDeCoの拠出限度額は、勤務先での事業主掛金額やDB等の他制度掛金相当額を差し引いて算出されますので、iDeCoの掛金と企業年金等(企業型DC、DB等)の掛金の合計が月額5.5万円を超えないようにする必要があります。 具体例を見てみましょう。

例1:企業型DCとDB等に加入している場合

- 企業型DCの事業主掛金額:月額1万円

- DB等の他制度掛金相当額:月額2万円

5.5万円 - (1万円 + 2万円) = 2.5万円

5.5万円からiDeCo以外の掛金を引くと、2.5万円になります。計算結果は2.5万円ですが、iDeCoの拠出上限額は2万円なので、結果としてiDeCoには月額2万円までが拠出可能な金額となります。

例2:DB等の他制度のみで、掛金相当額が高い場合

- 企業型DCの掛金はない

- DB等の他制度掛金相当額:月額5.2万円

5.5万円- 5.2万円 = 0.3万円

このように計算結果が、iDeCoの最低拠出金額である0.5万円を下回る場合は、iDeCoへの拠出ができなくなります。

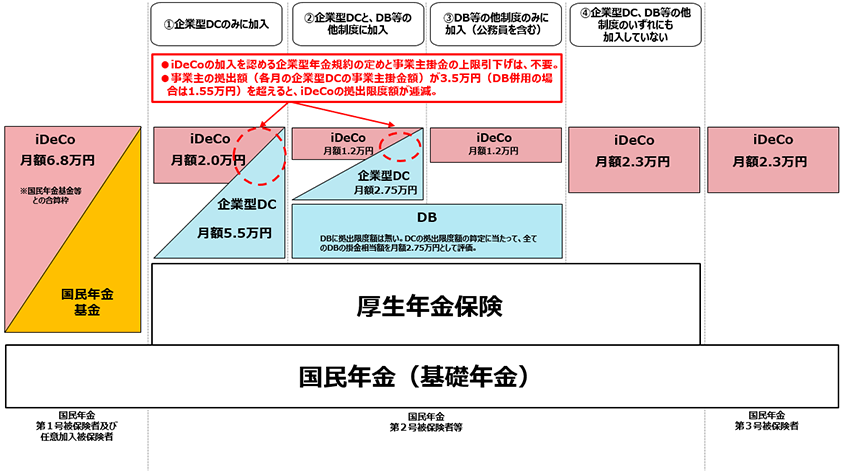

図1:以前(2022年10月1日~2024年11月30日)の確定拠出限度額

図2:現在(2024年12月1日以降)の確定拠出限度額

2. iDeCoの加入手続きが簡素化

以前は、会社員や公務員がiDeCoに新規加入または変更する場合、企業型DB・DCとの併用の際の掛金上限額を確認するため「事業主の証明書」の提出が必要でしたが、これが不要になります。企業側も事業主証明書を発行する必要がなくなり、従業員、企業の双方にとってもメリットのある改正となっています。

令和7年度税制改正大綱でのiDeCo関連部分は?

税制改正は毎年見直しが行われますが、令和7年度の税制改正に向けて、2024年12月に税制改正大綱が発表されました。前政権の岸田内閣が打ち出した「資産運用立国実現プラン」のもと、iDeCoの制度拡充・見直しも検討課題となっており、以下3点の主な改正案が盛り込まれています。

1. iDeCo加入年齢の引き上げ

60歳以上70歳未満で現行のiDeCoに加入できない方のうち、iDeCoの加入者・運用指図者であった方または企業型DC 等の私的年金の資産をiDeCoに移換できる方であり、かつ老齢基礎年金やiDeCoを受給していない方は最長70歳までiDeCo継続加入を認める方針です。労働人口の確保により、以前よりも定年が延長されている昨今の日本ですが、老後の資金確保をスムーズにするために、加入年齢の引き上げを目指しています。一方で受給開始年齢の上限については現行の75歳が維持されます。

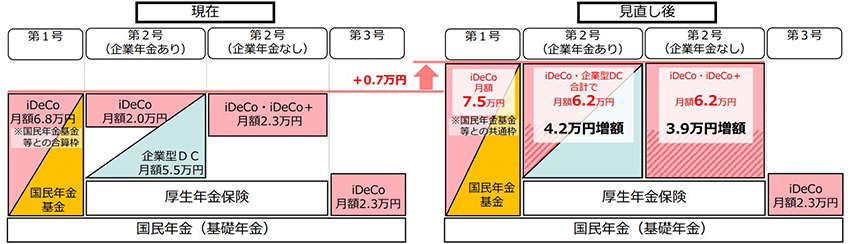

2. 拠出限度額の引き上げ

2024年12月の改正では、iDeCoと企業型DB・DCのいずれかとの併用での、iDeCoの拠出限度額が上限2万円までに引き上げられました。令和7年度税制改正大綱では、自営業者やフリーランス、学生が属する第1号被保険者の拠出限度額が月額6.8万円から7,000円引き上げられ、月額7.5万円に見直しされています。また、企業型DCや企業年金に加入していない会社員は、月額2.3万円から月額6.2万円までの引き上げを目指しています。これらのことが実現すれば、第2号被保険者の拠出限度額がよりシンプルで分かりやすくなるといえます。

図3:拠出限度額の見直し内容

3. 退職所得控除の調整規定等見直し

退職金などの支払いを受ける年の前年までの9年以内に既に他の老齢一時金を受け取っていると、その老齢一時金については、退職所得控除の計算で重複する勤続年数を除外することになります。(※退職所得控除は、退職金やiDeCoの受給額から、勤続年数に応じた一定額の控除を差し引き、その差額の1/2を課税対象とする制度です。これにより、勤続年数が長い場合は控除額が大きくなり、結果として税負担が軽減されます。)

また、iDeCoより先に退職金を受け取る場合は、退職金の受給後19年経過するまで重複期間の除外が認められません。75歳までの受給期限が設けられているiDeCoであるため、事実上19年経過後に老齢一時金を受け取ることを先延ばしにすることはできないといえるでしょう。

住宅購入とiDeCoの関係性

ここまで2024年12月に改正されたiDeCoの特徴や、令和7年度税制改正大綱に明記され、今後の税制改正により変更の可能性があるiDeCoの動向について述べてきました。では、住宅購入を検討している方はiDeCoと今後どのように向き合っていくべきでしょうか。

1. 60歳まで原則引き出せないデメリットと資金ロックへの注意

最も大事なのは、iDeCoは60歳まで引き出すことができない資金となることを踏まえて計画することです。近い将来に住宅購入時の頭金やリフォーム費用などとしてまとまったお金が必要になる場合には資金ロックのデメリットとなります。想定外の出費が重なったときにもiDeCo資金を融通できず、手元資金が不足してしまう恐れがある点に注意が必要です。特に今後iDeCoの拠出上限額が大きくなる見通しであるため、所得控除があるiDeCoに魅力を感じるとは思いますが、iDeCoの拠出金額を増やしすぎると、住宅資金が貯蓄できなくなったり、毎月の住宅ローン返済との負担が大きくなり苦しくなる可能性があります。常に無理のない範囲での拠出金額を意識することが大切です。

2. 住宅ローン減税とiDeCoの併用

住宅ローン減税は「税額控除」、iDeCoは「所得控除」という別の仕組みであるため、双方を組み合わせて活用できる点はメリットです。住宅ローン減税で所得税が大幅に減額されても住民税はまだ残る場合が多く、その部分でiDeCoの控除を生かしやすくなります。ただし、具体的な減税額は個人の収入や控除対象額の合計によって異なるため、シミュレーションを行うことが大切です。住宅ローン減税を受ける期間中は、所得税や住民税が大幅に軽減される場合があるため、その分iDeCoの控除効果がどの程度生かせるかを冷静に検討する必要があります。もし住宅ローン減税だけで所得税がほぼゼロになるようなケースでも、住民税にはまだ余地がある可能性があるので、試算してみるとよいでしょう。

まとめ

住宅購入は人生でも大きなイベントであり、将来的に住み続けられる安定を得る反面、多額の資金が必要となります。また、老後の資金を個人で用意するのが当たり前となってきているこの時代、iDeCoは私たちの老後不安というニーズにはフィットしています。今後iDeCoの活用で老後資金をより大きくためられる仕組みになることが検討されていますが、住宅購入を検討している方は直近に必要な住宅資金がなくならないように注意することが非常に大切です。iDeCoを早く始めれば老後資金の積み立て効果は高まりますが、住宅購入とのバランスを保ちながら無理のない形で老後資金をつくり続けることこそが、より安心できる将来設計につながります。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2025年3月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 「退職金と住宅ローン」これから、どう向き合う?

- 働き控えから解放される時代へ。「103万円の壁」の引き上げとは

- 住宅ローン金利は上昇していく?固定金利に借り換えるべきかを徹底解説

- 贈与?相続?身近な存在の親や祖父母から支援を受ける際の資金計画