コラム vol.390-1

コラム vol.390-1

多様化する人生100年時代のライフプランと賃貸住宅経営(1)ヒトの高齢化

公開日:2022/03/31

POINT!

・賃貸住宅経営に必要な長期的視点には、「ヒト」「モノ」「おカネ」の3つの視点がある

・高齢期には、加齢に伴う「介護費用」のほか、意思決定ができなくなる可能性も考慮する

・高齢期の労働には限界があるため、住宅も含めた不動産の有効活用など、資産運用を検討する人が多い

高齢期に、土地活用が求められる理由

ファイナンシャルプランニング(≒お金の健康維持管理)のためには、①収入を増やすか、②支出を減らすか、③資産運用をすることにより収入を増やすか、ということが大切です。収支(収入-支出)がプラスであれば、結果として預貯金など金融資産が増加しますから、③資産運用がしやすくなります。万が一、収支がマイナスだったとしても、保有している金融資産があれば、取り崩して、生き永らえることができます。ただし、そうでない場合、問題は深刻化します。

一般的に、緊急資金として「半年程度の生活費相当額は確保したほうが良い」と言われていますが、特に高齢期に、収支がマイナスで金融資産が不足するような状況が起きると厄介です。65歳で勤務先を退職した場合、それまで当然のようにあった給与などの定期収入が年金に変更されるからです。年金は政策上、現役時代の50%前後の水準に想定されていますから、現役時代よりも確実に収入が減少し、余裕が無くなります。

また、もう少しマクロ経済という広い視点でみると、65歳以上の高齢者は全人口の3割前後となっています。現状、高齢者は世代別にみれば多数派になりつつありますから、以前のように必ずしも高齢者の方が社会的弱者ばかりとはいえない状況です。ですから、徐々に自助努力が求められてくると思われます。

実際、国の歳出でも、社会保障費の割合は高く、年々増加傾向にあります。今後も高齢者の割合は増加することが確実ですから、そういう意味からも、今後ますます個々人での自助努力が求められるでしょう。

2021年から動き出す新しい住宅政策とは?(8)人生100年時代への対応~長寿化について

高齢期の労働には限界がありますから、前述の③資産運用をすることにより収入を増やす方法を検討することとなります。年齢別にみた場合、他の世代に比べ、住宅も含めた不動産の保有割合は高齢者世帯が多いので、住宅も含めた不動産を有効活用することを一度は考える方が多いわけです。

介護の問題が大きく影響!?

日々の生活費が厳しくなるだけではなく、それ以外で考慮する必要があるのが、加齢に伴う「介護費用」になります。

介護費用がいくらかかるか?気になるところですが、個々人によって異なるというのが結論です。実際に「考えるだけでも辛い」と見て見ぬ振りをしている方や想定していない方もいらっしゃいます。

介護には大きく分類すると「在宅介護」と「施設介護」の2つがあります。ご自宅で介護を行う「在宅介護」は、精神的・身体的な負担が大きくなります。介護をプロに任せられる「施設介護」は、精神的・身体的負担は抑えられますが、その分、経済的負担が大きくなります。

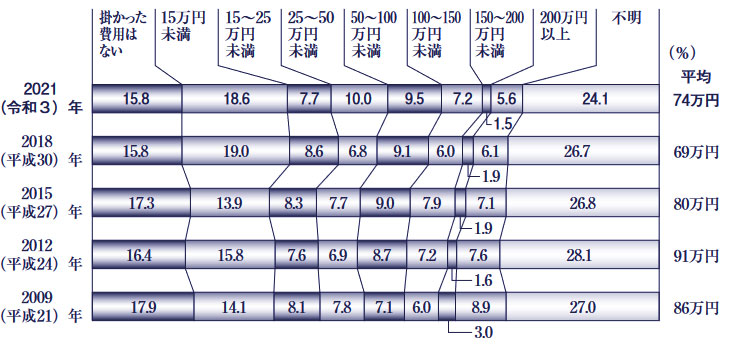

生命保険文化センターの「生命保険に関する全国実態調査(令和3年度)」によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)のうち、リフォームや介護用ベッドの購入などの一時費用は平均74万円です(図1)。分布を見ると、「掛かった費用はない」が15.8%(前回15.8%)、「15万円未満」が18.6%(前回19.0%)と比較的費用がかかっていない割合が多くなっています。

図1:介護費用(一時的な費用の合計)

生命保険文化センター「生命保険に関する全国実態調査(令和3年度(2021年9月))」より作成

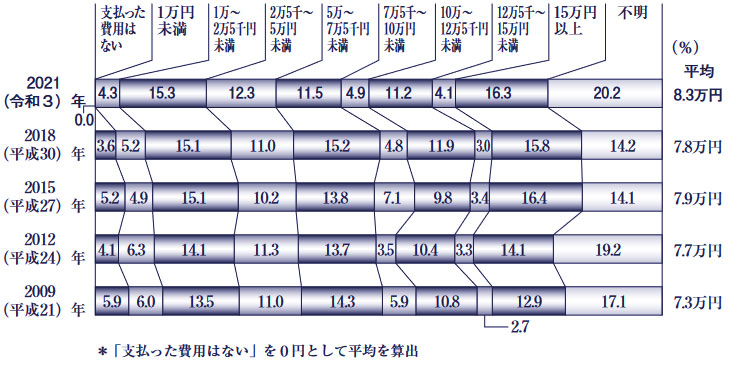

月々の費用は平均8.3万円となっています(図2)。分布を見ると、「15万円以上」が16.3%(前回15.8%)で最も多く、次いで「1万~2万5千円未満」15.3%(前回15.1%)、「2万5千円~5万円未満」12.3%(前回11.0%)、「10万~12万5千円未満」11.2%(前回11.9%)となっています。

図2:介護費用(月額)

生命保険文化センター「生命保険に関する全国実態調査(令和3年度(2021年9月))」より作成

2000年に創設された公的介護保険制度により、経済的負担は多少和らぐとはいえ、大きな負担といえるでしょう。

一方で、介護を行った期間はどのくらいなのでしょう。ここでは2つの指標を参考にしてみます。1つ目は、前記の生命保険文化センターの「生命保険に関する全国実態調査(令和3年度)」にあるデータです。

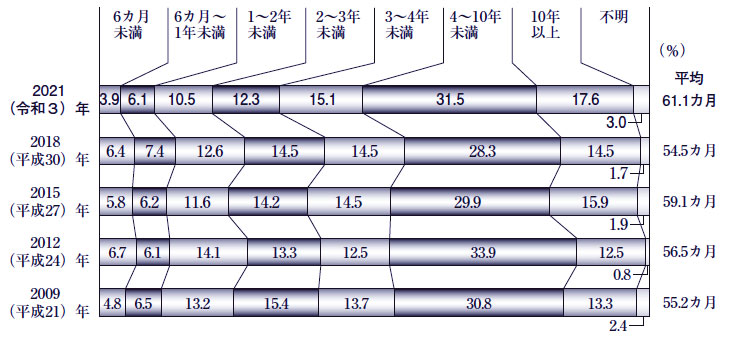

介護を始めてからの期間(介護中の場合は経過期間)を見ると、平均61.1カ月(5年1カ月)となっています(図3)。分布を見ると、「4~10年未満」が31.5%(前回28.3%)と最も多く、次いで「10年以上」が17.6%(前回14.5%)、「3~4年未満」が15.1%(前回14.5%)、「2~3年未満」が12.3%(前回14.5%)、となっています。

図3:介護期間

生命保険文化センター「生命保険に関する全国実態調査(令和3年度(2021年9月))」より作成

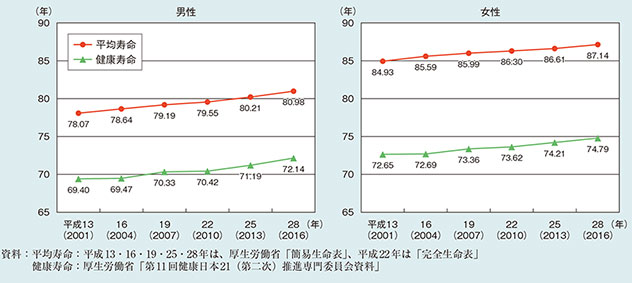

2つ目のデータは、令和3年版高齢社会白書(内閣府)の中にある「健康寿命と平均寿命の推移」です。

日常生活に制限のない期間(健康寿命)は、平成28年(2016年)時点で男性が72.14年、女性が74.79年となっており、それぞれ平成22年(2010年)と比べて、男性が1.72年、女性が1.17年延びています。平均寿命は、男性が80.98年、女性が87.14年ですから、この平均寿命と健康寿命の差、男性で8.84年(=80.98-72.14)、女性で12.35年(=87.14-74.79)が、介護が必要な期間だといえます。

図4:健康年齢と平均寿命の推移

出典:内閣府高齢社会白書「健康寿命と平均寿命の推移」 令和3年版(2021年9月)

これらの結果から、介護期間は5~13年ほどかかると考えたほうが良さそうです。この介護期間に、先ほどの介護に要した費用を当てはめてみると、介護費用は1人あたり約589万円※1~約1300万円※2もかかることが推計されます。

※1 589万円:62カ月×8.3万円/月+74万円=588.6万円

※2 1311万円:149カ月×8.3万円/月+74万円=1,310.7万円

介護には大きな経済的負担がかかるとともに、いつまで続くかわからないという精神的な負担が重くのしかかります。また、介護をきっかけに、多くの方が実家の管理や相続など、将来のことを考えるようになります。介護について考え始めるのは、早すぎるということはないでしょう。

意思決定ができなくなることが最大の問題!?

高齢期は、意思決定ができなくなるという点も考慮する必要があります。

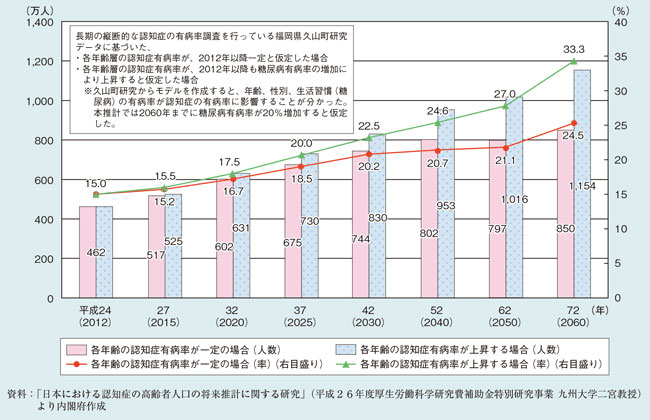

平成29年版高齢社会白書の、65歳以上の認知症高齢者数と有病率の将来推計によると、平成24年(2012年)は認知症高齢者数が462万人と、65歳以上の高齢者の約7人に1人(有病率15.0%)でしたが、平成37年(令和7年/2025年)には約5人に1人になるとあります。

図5:65歳以上の認知症患者の推定者と推定有病率

出典:内閣府「平成29年版高齢社会白書」

将来のファイナンシャルプランニングのご相談をお受けする際に、介護費用について「うちはまだ大丈夫」とか「状況がもっと厳しくなったら考える」と言われる方が多いのですが、認知症などになってしまったときには、経済的に問題が無くても意思決定ができない状況となり、結局「何もできなくなってしまった」という事態になっているご家庭を多く見受けます。

まとめ

賃貸住宅経営に必要な長期的視点に立つと、現在いわれている高齢化は、「ヒト」からみた高齢化、住まいなど「モノ」からみた老朽化、その2つを主な原因とした家計「おカネ」からみた状況の悪化という3つの視点からみることができます。

今回は「ヒト」の視点からみていきました。

次回以降、「モノ」「おカネ」の視点からみていきたいと思います。

多様化する人生100年時代のライフプランと賃貸住宅経営