「自分の年収でどれくらいの家を購入できるのか」、「住宅ローンを組んでも返済していけるのか」、「家を購入した後も安心して暮らせるのか」など、家を購入する前は、漠然とした将来の不安を抱える方がいらっしゃるかと思います。そのため、お金の面で安心するために、この先どのような費用がどれくらいかかるのか把握しておく必要があります。

特に教育費はどのような進路を選択するかによって、かかるお金が大きく変わるため、子育て世帯は教育費を絡めて考える必要があります。今回は具体的な家族構成や年収を想定して資金計画を立て、どのような点が問題となってくるのかを確認します。

30代のご夫妻、子ども二人のご家族のケーススタディーを見ていきましょう。

ご家族の情報

プロフィール

夫(35歳・会社員)、妻(32歳・パート勤務)、長女(4歳)、次女(2歳)

主な相談内容

夫は東京都内の会社に勤務、妻は自宅近くにてパート勤務をしており、現在賃貸暮らし。子どもたちも大きくなり手狭になってきたため、子どもたちが小学校に上がる前に、関東近郊で新築分譲戸建住宅を探している。住宅購入予算として6,000万円を見込んでいるが、教育費もこれからかかってくるため、今後、住宅ローンの返済をしながら教育費をためていくことができるかどうかを知りたい。問題点などがあればそれも把握したい。

住宅購入に関する情報

| 住宅 | 新築分譲戸建住宅 |

|---|---|

| エリア | 関東近郊 |

| 最寄りの駅までの距離 | 駅から徒歩10分 |

| 建物面積 | 30坪 |

| 土地建物価格 | 6,000万円(税込) |

| 諸費用 | 480万円(物件価格の約8%) |

| 頭金 | 980万円 |

| 借入額 | 5,500万円 |

| 金利 | 1.50% |

| 返済期間 | 35年間 |

| 毎月のローンの返済額 | 16.8万円 |

| 固定資産税 | 25万円 |

- ※住宅ローンは「ボーナス返済」なし

- ※固定資産税等の住宅購入当初の減免は考慮しない

- ※修繕費は一般的な住宅メーカーでの建築を想定

- ※引っ越し代、家具、家電は合計で100万円で計算

- ※住宅ローン概要:フラット35で試算

収入

| 年収(額面/手取り) | 夫 | 750万円 |

|---|---|---|

| 600万円 | ||

| 妻 | 100万円 | |

| 100万円 | ||

| 月収(額面/手取り) | 夫 | 62.5万円 |

| 50万円 | ||

| 妻 | 8.3万円 | |

| 8.3万円 |

その他の収入

| 児童手当 | 現行制度適用 |

|---|---|

| 退職金 | 夫:1,000万円(60歳) |

| 住宅ローン控除 | 令和4年度の制度適用(ZEH水準省エネ住宅) |

収入(詳細)

| 年齢(夫) | 年収(額面) | 備考 |

|---|---|---|

| 35歳~ | 750万円 | 55歳まで徐々に上昇 |

| 55歳~ | 900万円 | 59歳まで一定 |

| 60歳~ | 300万円 | 再雇用で5年間 |

| 65歳~ | 222万円 | 老齢厚生年金受給+加給年金 |

| 68歳~ | 200万円 | 老齢厚生年金受給 |

| 年齢(妻) | 年収 | |

|---|---|---|

| 32歳~ | 100万円 | 子どもが小学校に上がる前まで |

| 37歳~ | 200万円 | 子どもが大学を卒業するまで |

| 53歳~ | なし | |

| 65歳~ | 95万円 | 老齢厚生年金受給 |

支出

| 食費 | 8万円 |

|---|---|

| 光熱費 | 2万円 |

| 通信費 | 2.5万円 |

| 小遣い(世帯) | 5万円 |

| 雑費 | 2万円 |

| 医療費 | 0.5万円 |

| 合計 | 20万円 |

その他の支出

| 旅行・帰省 | 30万円/年 |

|---|---|

| 教育費 | 文部科学省「平成28年度子供の学習費調査の結果について」より平均値を引用 進学塾代:50万円/年 中学、高校の6年間(子ども二人) |

| 保険 | 医療保険、定期終身保険:1.1万円/月 65歳まで支払い |

支出(詳細)

| 年齢(夫) | 年間生活費 | 備考 |

|---|---|---|

| 35歳 | 240万円 | 下の子どもが22歳になるまで2%上昇 |

| 55歳 | 357万円 | 下の子どもが22歳 |

| 56歳 | 250万円 | 下の子どもの独立に伴い、それまでの生活費を-30% |

貯蓄・運用

| 普通預金 | 1,200万円 |

|---|

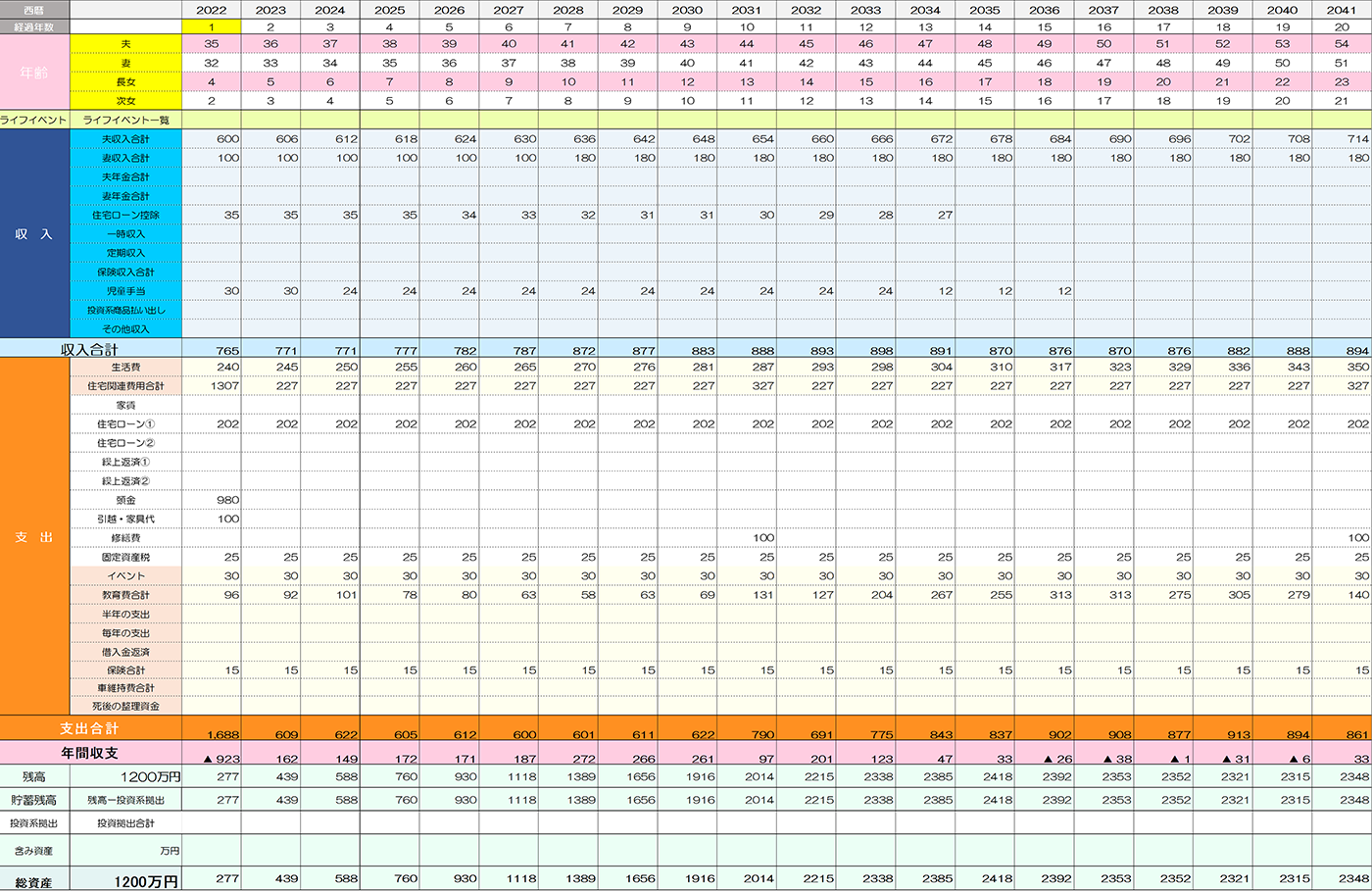

ライフプラン表の確認

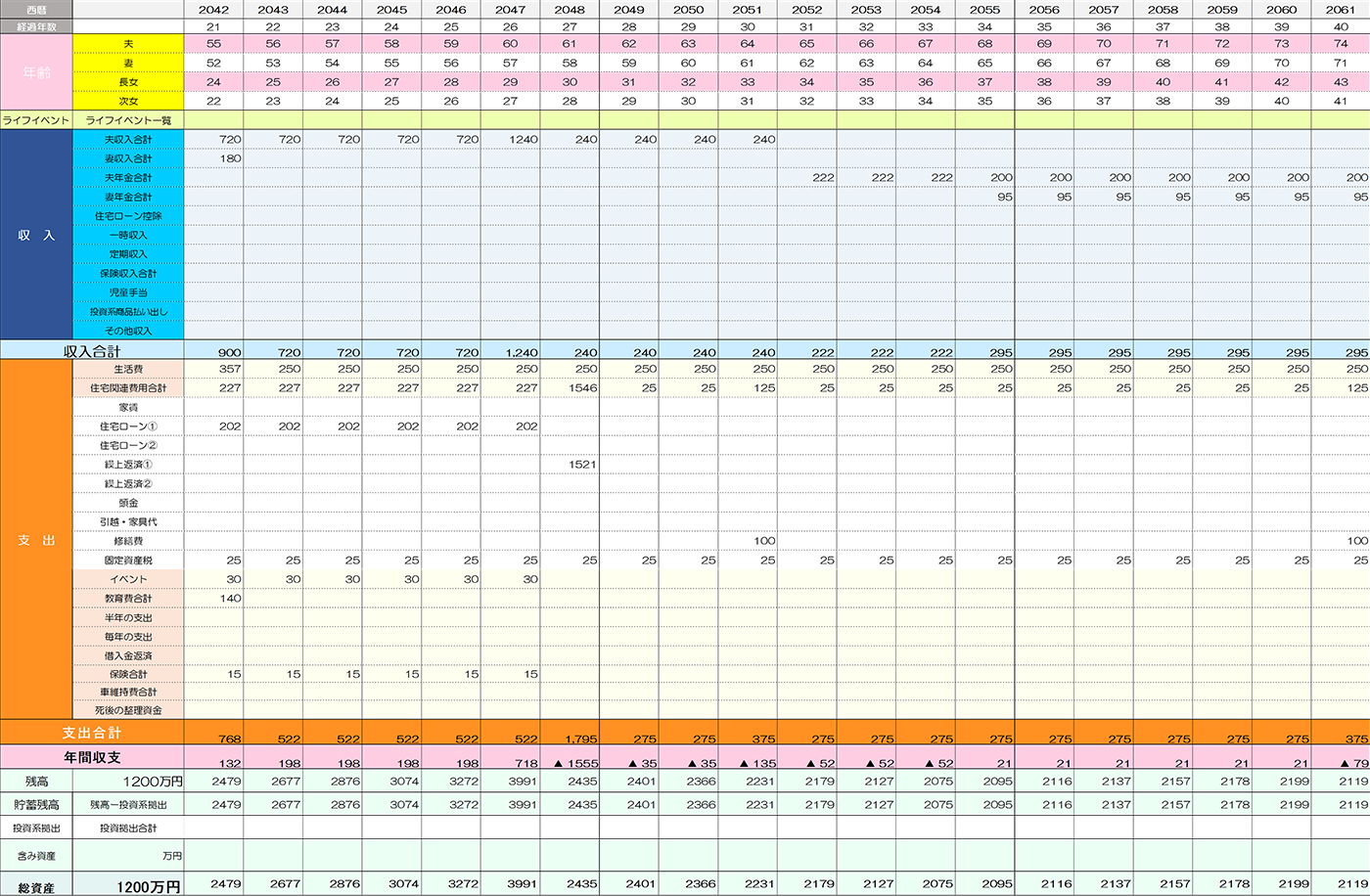

現在の家計データより住宅購入後のライフプランを作成したものがこちらです。(74歳以降省略)

まず、ライフプラン表の見方を簡単にご説明します。家族全員の年齢が上部に入力されており、横に一マスずれていくごとに年を一つ取ります。収入と支出の予測を入力した上で、毎年の収支と貯蓄残高の推移を確認することができる表となります。

次に収入から確認します。年収について、夫の手取りが入力されています。1年目は手取りで600万円、年収で750万円です。徐々に年収が上がり、最終的には55歳の段階で年収が手取りで720万円。 手取りで720万円というと、年収900万円となります。そしてこの収入が60歳まで続き、その後61歳から年収が300万円になる想定にしています。なお、60歳の時に1,000万円の退職金が出ます。妻は現在パート勤務で、下の子どもが小学生に上がったタイミングで年収200万円の働き方にしています。また、子どもが生まれる前まで就業していたということで年金は厚生年金を加味し、お二人が勤めた年数を考え、年金を計算しています。ただし、年金の金額は先の話になりますので、現在の状況に基づくもので概算として見ていただけたらと思います。また、住宅ローン減税も反映しています。

そして支出面を見ていきます。今の生活費、つまり、食費、光熱費、通信費、小遣い、雑費を合わせて年間240万円、月20万円となっています。子どもが大きくなると食べる量も増えるため、生活費が上がります。ただし、下の子が22歳を超えて独立をするタイミングで、いったん今と同じぐらいまで生活費が下がる計算となっています。

最後にお住まいのところをご覧ください。今回5,500万円の住宅ローンを金利1.5%で組んだと仮定しました。変動金利の場合、2022年5月現在0.4%台で設定している銀行も多いのですが、シミュレーションしていく上で住宅金融支援機構のフラット35で全期間固定金利で見ていきます。

金利1.5%、借入額5,500万円の住宅ローンを35年間で組んだと仮定しますと、年間202万円の支払いとなっています。頭金を980万円、修繕費は10年ごとに年間100万円としています。次に固定資産税です。年1回25万円でみています。旅行・帰省費は年間30万円としています。小学校と中学校の学費は公立で計算をしています。高校受験および大学受験のための進学塾は子どもがそれぞれ中学・高校の6年間進学塾に通うことを想定し、年間50万円として入れています。高校は私立、大学は私立理系として計算をしています。

上記すべてを確認した上で、ライフプラン表の下の方のピンクのところに注目します。これは、収入マイナス支出、つまり、年間の貯蓄可能額となります。1年目は住宅購入のための頭金の支出があるので、マイナスになっていますが、それ以降は年150~200万円台ためることができます。ただし、修繕費がかかる年は除きます。子どもが中学生になり進学塾に通うあたりでためるのが難しくなってきます。そして、子ども二人共が大学在学中まではためるのが難しい時期が続きます。その後は、学費の支払いがなくなり、貯蓄できる期間となります。そして、退職金が入り貯蓄残高が増えます。61歳以降は逆にお金が減っていく形になり、年金生活に突入すると年間収支があまり残らない時期となります。

これらを踏まえて、一番大事なのが緑のところの貯蓄残高がどのようになるのかを確認します。今のご年齢から徐々にお金がためられ、夫が40歳過ぎに貯蓄残高が約1,000万円を超えます。子どもが大学を卒業するの頃は、人生の中で一番お給料の高い時期となり、一気に総資産が増えていきます。そして、夫の退職金が入ります。退職金で住宅ローンの繰り上げ返済も可能となります。続いて、65歳まで夫が働くとすると65歳時点で貯蓄残高が2,000万円を超えた額にまで到達し、老後資金もためられ、こちらをもって老後を迎えていきます。

以上が、ライフプラン表の説明となります。

結果、家の購入は可能!

しかし、子どもが学生の時はゆとりがあるわけではなく、妻の就業は必須。

ここまでライフプラン表を見てきますと、5,500万円の住宅ローンを組んで、6,000万円の家を購入することができると読み取ることができます。とはいっても、中学から進学塾に通い、お二人の子どもが高校も大学も私立に通うことになった場合、学費が重くのしかかり、この期間が苦しい時期となります。年間収支がマイナスとなっているため、何か想定外のことが起こった時に対応する場合、貯蓄の取り崩しを余儀なくされます。その取り崩しの額を少しでも減らすことがより安全な家計管理につながると言えます。次にその安全な家計管理のための注意点を3つ挙げます。

借入金額について考える

物件予算

今回、新築分譲戸建住宅の購入予算6,000万円(税込)を希望しているということで、6,000万円を物件価格として計算しました。そのため、借入額が5,500万円(=6,000万円(税込物件価格)+480万円(諸費用)-980万円(頭金))となっています。しかし、この物件価格の予算を5,500万円にした場合、借入額は4,960万円(=5,500万円(税込物件価格)+440万円(諸費用)-980万円(頭金))に抑えることができます。希望するエリア、広さ、間取り、駅からの距離などとも関わってくるので、安易に予算を下げることをお勧めしませんが、ご自身にとっての必須条件の見極めはぜひ考慮に入れておきましょう。

返済負担率

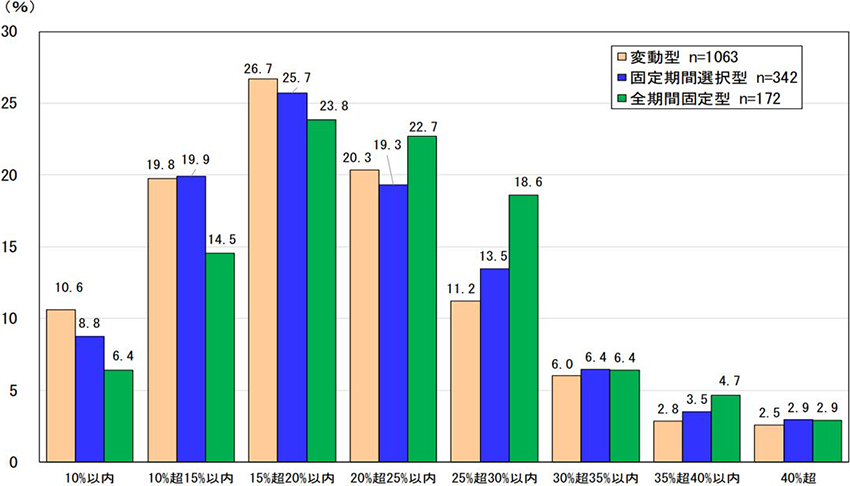

また、別の視点である返済負担率(税込年収に占める住宅ローンの年間返済額の割合)からも借入額について考えます。世帯の手取り700万円のうち、住宅ローンの返済が年間202万円となると、返済負担率が28.8%となります。一般的に返済負担率25%以下が安心であり、30%以下であれば返済者の個別の事情を鑑みて返済できるかどうかを判断すると考えられています。今回の場合は、現在の貯蓄があるということは、過去にためることができており、また、妻の就業およびこれからも貯蓄ができる良好な家計管理を見込んで、返済できる額と判断しています。しかし、一般的には返済負担率が25%以下の方が安心であることには変わりません。下記の図1を見てみると、25%以下の返済負担率で住宅ローンを組んでいる人が多いことがわかります。今回のケーススタディーの場合、妻の年収が200万円となる頃には25%以下となりますので問題ないとは言えますが、妻の就業に全面的に頼ることはリスクとなり得ます。繰り返しにはなりますが、あらかじめ譲れない条件を考えて、予算との兼ね合いも考慮に入れて、心地よい環境が整っているお住まいを検討されることをお勧めします。

図1:住宅ローン利用者の金利種類別の返済負担率

妻の収入アップの効用

今回作成したライフプラン表は、妻が現在パート勤務で、子どもが小学校に上がって収入を増やす想定となっています。妻が働き続けることで安定した家計に貢献しています。逆に妻の収入が減った場合は、支出に向き合うことが必須です。もしくは、今回、子どもが大学卒業後は働かないことを想定していますので、その後も働き続けることで貯蓄を増やすことが可能です。

大きな支出をせず、しっかりとした支出管理

人生における三大資金が住宅資金、教育資金、老後資金ということはよく知られています。その次といってもよいくらい高額なものとして挙げられるのは、車の保有です。所有する車にもよりますが、車体金額の他、ガソリン、車検、自動車保険といった維持費を含め、買い替え分も計算に入れると、生涯で2,000~3,000万円近くかかるといわれています。今回は車をお持ちでないため、問題なく住宅ローンを返済していけると判断しています。他、単独での支出に問題はないけれど、少し家計が緩むと赤字に転落しかねません。数年後にライフプランの再作成をするなど、定期的にチェックをして資産の保全に努めましょう。

まとめ

入ってくるお金は少なめに、出ていくお金は多めにみる、これがライフプラン表作成の基本的な考え方です。ライフプラン表はこの考えに沿って作成するために、多少の想定外への対応も可能となります。この結果をもって老後資金が2,500万円を超えて貯められているということは一見すると安心できそうです。しかし、ここで考えなければならないのは、かなり先のプランであればあるほど、先が読めないという点です。思っていたよりもためられなかったと焦ったとしても、数年以内であれば見直すことが可能です。自分の理想とする住宅の購入という夢をかなえ、子どもたちの希望する進路を選択できる環境をつくっておくこと、この両立を実現するために、毎年お金がためられているかどうかのチェックをすることが重要であり、それはライフプランの把握で可能となります。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2022年5月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- ケーススタディー②~40代住宅購入ライフプラン~

- ウィズコロナ、アフターコロナのお金~資産の形成とライフプラン~

- 今だからこそ検討し始めよう!家賃から考える住宅購入の目安

- 利用できる制度、利用できない制度

- 「人生100年時代」の老後資金と住まいの考え方