コラム vol.052

あなたの土地は小規模宅地等の特例が受けられる?その3(賃貸マンション編)

執筆:税理士 萱谷有香

公開日:2014/12/24

貸付事業用宅地における特例の適用

今回は、小規模宅地等の特例のうち「貸付事業用宅地」について考えてみましょう。

貸付事業に使用していた土地についても、居住用宅地と貸付事業用宅地同様に、「限度面積」までに限り、通常の相続税評価額から「一定割合の減額」をして相続税の課税対象額とすることができます。

- ・「貸付事業用」とは:不動産貸付業、駐車場業、自転車駐車場業をいい、一般的に不動産所得を生ずる事業です。

- ・「限度面積」とは:貸付事業用宅地の限度面積は200m2です。

- ・「一定割合の減額」とは:貸付事業用宅地の減額割合は50%です。

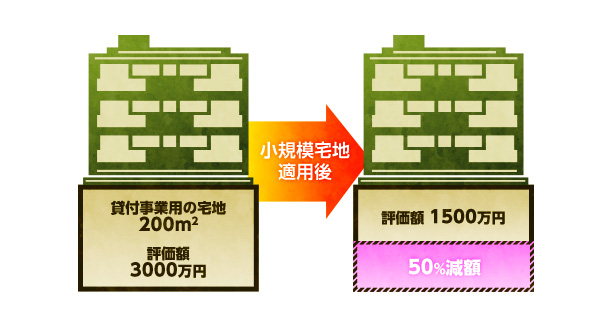

つまり、200m2までの貸付事業用土地の評価額について50%オフにしてくれるのです。例えば、この図のように亡くなった人の貸付事業用の敷地が200m2あったとします。

土地の相続税評価額が3,000万円だった場合、50%オフで1,500万円に評価が減額されるのです。

2種類以上の宅地がある場合はどうなるか

居住用宅地と貸付事業用宅地を両方所有していた場合(自宅と収益不動産を所有しているイメージです)はどのようになるかを考えてみたいと思います。

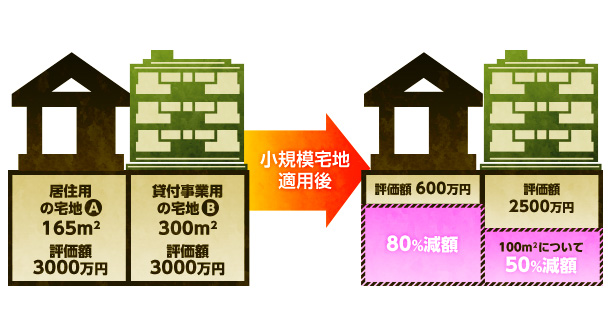

例えば、下記の図のように亡くなった人の自宅の敷地(A)が165m2、収益不動産の敷地(B)が300m2あったとします。

ここで、(A)については小規模宅地等の特例のうち居住用宅地として330㎡まで80%オフしてくれる特例を使い、(B)については小規模宅地等の特例のうち貸付事業用宅地として200m2まで50%オフにしてくれる特例を使っていきます。

最初に、(A)に注目してください。居住用宅地の場合330m2まで適用可能ですが、165m2の敷地しか所有していませんので、165m2の全部について80%オフができるわけです。ですので、評価額は3,000万円-(3,000万円×80%)=600万円まで下がりました。

次に、(B)を見ていきます。貸付事業用宅地の場合200㎡まで適用可能ですので、300m2の場合は200m2まで適用できそうですが、200m2適用できるわけではありません。

このように2種類以上の宅地について適用を受ける場合には、既に選択した宅地の限度面積に対する割合を考え、100%に達するまで面積を選択していきます。

考え方を下記の図でご説明しますのでご覧ください。

(A)は330m2選択できるところを165m2しか選択していませんので50%の割合しか選択していないと考えます。しかし、100%に達するまで面積を選択できますので残りの100%-50%=50%を(B)に使っていくことができます。

(B)は200m2全部適用して100%になることを考えると、50%分にするには200m2×50%=100㎡となり、(B)については100m2分について50%オフしてくれることになります。

そもそも(B)は300m2で3,000万円の評価額なので、100m2分の評価額は1,000万円となります。

その1,000万円の評価額を50%オフしてくれるので減額金額としては500万円になります。

上記のように、2種類以上の宅地がある場合は、どの宅地から小規模宅地等の適用を受けていくかで評価額も税金も変わってきますので、税金上有利な適用の仕方、相続時にもめない適用の仕方を専門家にご相談ください。