コラム vol.049

コラム vol.049

「使用貸借」と「賃貸借」とでは、課税はどう違うのか?

公開日:2014/10/01

「使用貸借」と「賃貸借」

モノの貸し借りを法律的に見ると、「使用貸借」と「賃貸借」に分かれます。

「賃貸借」はよく聞きますが、「使用貸借」は普段あまり聞かない言葉ではないでしょうか?

「使用貸借」というのは、例えば、友人から本や自動車を無償で借りるような場合です。本を読み終えたり、自動車を使い終えたりしたら友人に無償で返還する契約を言います。つまり、タダで貸し借りするのを使用貸借といいます。

一方、「賃貸借」はレンタカーやレンタルDVDなどのように、賃料をやり取りしての貸し借りすることを言います。もうお分かりかと思いますが、この2つの違いは、「賃料(対価)」があるかないかです。

通常の第三者間の取引は賃貸借で行われますから、賃貸住宅の契約は「建物賃貸借契約」となるわけです。

子どもがマイホームを持つときに、建築費は出せるけど土地はとても買えないという場合、親の土地を借りて、そこに建てるというケースがよくあります。

このケースは、親が地主で、子どもが借地人となるのですが、親子間の土地貸借関係はどうなるでしょうか?

子どもが地代を支払えば「賃貸借」ですが、おそらく「使用貸借」になります。親子なので地代を取らないというのが普通だからです。さて、このように土地の使用貸借をした場合、贈与税・相続税の課税関係が問題となってきます。

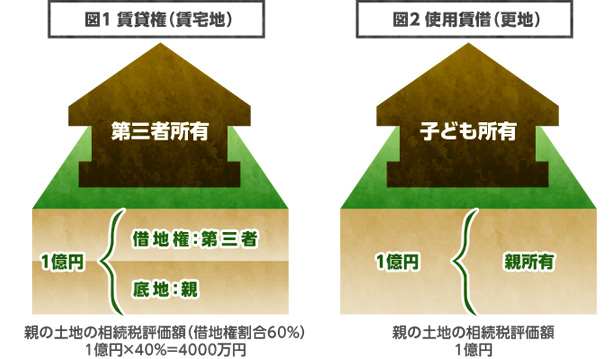

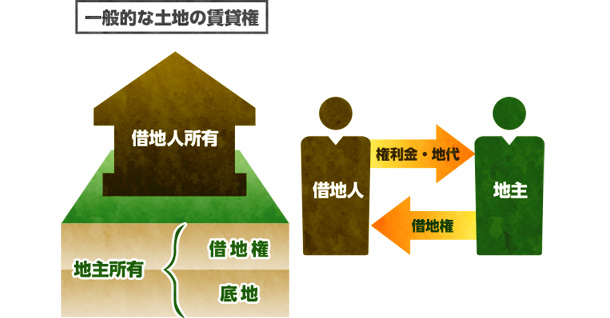

一般的に、第三者間の土地の賃貸借では、毎年の地代は当然のこと、新たに賃借するときは権利金を支払う慣行があります。

上記の図のように、借地権部分に対しては権利金を払い、底地部分について地代を払うイメージです。

もちろん、そのことによって借地人には借地権という財産が帰属するのですが、権利金の支払いをせずに他人の土地を借りることは実際には無理です。

親子関係における「使用貸借」と「賃貸借」

ところが、これが親子となると地代はともかく、権利金を支払うことはまずありません。この場合、杓子定規に考えると、支払うべき権利金部分だけ子どもは得をしたと言えます。言い換えれば、子どもは借地権という財産を親から贈与されたとみることもできます。

では、これに贈与税がかかるのでしょうか?「使用貸借」においては借地権を設定するような強い権利がないので、答えはNOです。

子どもが親から土地をタダで借りても問題はないことはわかりましたが、注意してもらいたいのは、この「タダ」の意味です。この「タダ」は地代もタダとしなければいけません。権利金を支払わなくても贈与税を課税しないというのは、あくまで「使用貸借」を前提にしているからです。

このため、地代を払うと「賃貸借」とみられ、贈与税課税ということになってしまいます。したがって、親に気を遣って「地代ぐらいは……」と親に地代を払うのはNGです。ただし、子どもが親の土地の固定資産税を支払うくらいなら大丈夫です。その程度であれば「使用貸借」の範囲に入るからです。

さて、贈与税がないのはありがたいですが、使用貸借の場合、親に相続があったときは、相続税の方でしっかり課税されます。

下記の図のように他人に貸し付けている土地は、相続税の評価上、貸宅地として一定の減額をした評価となりますが、図2のように使用貸借では更地扱いになり、借地権を考慮した評価の減額はありません。

なお、使用貸借の場合は、子どもが建てた建物が貸家であっても更地評価になります。子どもが親から土地を借りて、子ども名義で賃貸住宅を建てたとしても、その土地はいわゆる貸家建付地にはならないので注意してください。

このように親子間の土地の貸借が「賃貸借」か「使用貸借」かによって全く課税関係が変わることを覚えておいてください。