コラム vol.053

配偶者への不動産贈与は税務対策になる?!

執筆:税理士 萱谷有香

公開日:2015/02/25

贈与税の配偶者控除

マイホームを配偶者へ贈与するときのことを考えてみましょう。

原則、お金や物品の贈与をした場合には、贈与税の課税対象となりますが、一定の要件を満たす夫婦間でのマイホームの贈与については、基礎控除110万円とは別に、最高2,000万円まで非課税となる制度が設けられています。それが、「贈与税の配偶者控除」です。なので、マイホームの評価額-基礎控除110万円-2,000万円=0であれば贈与税は非課税ということです。

ただしこの控除を受けるためには、下記の要件を満たさなければいけません。

- 1. 婚姻期間が20年以上であること

- 2. 今までに配偶者控除を受けていないこと(同一夫婦間で1度だけ)

- 3. 贈与財産は、居住用不動産又は、居住用不動産の取得資金のいずれかであること

- 4. 贈与を受けた年の翌年3月15日までに贈与された(又は取得した)居住用不動産を居住の用に供し、その後も引き続き居住する見込であること

- 5. 贈与税の申告をすること

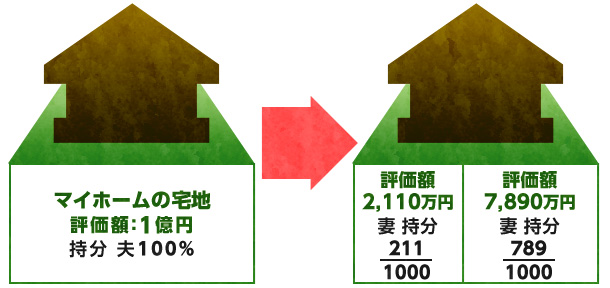

マイホームの評価額が2110万円を超えそうなら……

贈与する居住用不動産は、「1.土地と家屋の両方2.家屋だけ3.土地だけ」の3通りあります。もし、土地だけの贈与をする場合、その土地が高額で評価額が2,110万円を超えそうなときは、持分を贈与していきます。わざわざ分筆して贈与する必要はありません。例えば、土地の評価額が1億円で、贈与税をゼロで贈与したいときは、2,110万円/1億円=0.211となりますので、持分1000分の211を贈与し夫婦共有財産にします。

譲渡税のことまで考えるのなら……

この配偶者控除を適用して、マイホームを夫婦の共有財産にしておくと、将来自宅を売却する際に、「居住用財産の売却益に対する3,000万円の特別控除」という特例を夫婦で適用することができるため、合計で6,000万円の売却益まで税金がかからなくなります。3,000万円の特別控除の特例は、土地の場合、家屋とともに譲渡する土地に限られるため、譲渡税がかなり出そうな場合は、マイホームを配偶者に贈与する時に家屋部分も贈与しておくことが必要になります。

税務効果

贈与税の配偶者控除を使うとどれくらい税務効果があるのか考えてみました。下記の表をご覧ください。これは、相続人が配偶者と子ども一人というケースで、配偶者控除を受けた場合と受けなかった場合の相続税額を比較してみました。

このように、遺産が高額になるほど大きな税務効果を発揮します。これは、超過累進税率の高い部分に相当する税額が減少するからです。

| 遺産額 | 配偶者控除を受けない場合の相続税額 | 2110万円を贈与した場合の納付する相続税額 | 差 額 | |||

|---|---|---|---|---|---|---|

| 2億円 | 1,670万円 | 1,353.5万円 | 316.5万円 | |||

| 3億円 | 3,460万円 | 3,038万円 | 422万円 | |||

| 5億円 | 7,605万円 | 7,130.2万円 | 474.8万円 | |||

| 10億円 | 1億9,750万円 | 1億9,222万円 | 528万円 | |||

| 15億円 | 3億2,835万円 | 3億2,314万円 | 581万円 | |||

注意するポイント

あくまで優遇されるのは贈与税だけであり、その他の移転コストは通常の贈与と同様に課税されます。登録免許税や印紙税などの登記費用はもちろん、不動産取得税も課税されますので注意してください。特に不動産の名義変更(所有権移転登記)にかかる登録免許税は『相続』のときと『贈与』のときでは、下記のように税率が大きく違うことも知っておいてください。

- 相続による名義変更:1000分の4

- 贈与による名義変更:1000分の20(5倍)