現代社会では、家族の形の在り方や仕事環境の多様化に伴い、

単身世帯の割合が年々増加傾向にあります。

こうした社会背景の変化に伴い、「家」に対する考え方も変わりつつあります。

かつては家族の象徴だった持ち家ですが、単身だからこそ賃貸で暮らすか、

物件を購入し資産形成の第一歩とするかという選択を自由にすることができます。

今回は、都心で賃貸を続けた場合と、

戸建てを購入した場合の「一生涯にかかるコスト」と「手元に残る資産価値」を比較し、

単身者の住まい戦略についてご紹介します。

拡大する単身世帯、変わる「持ち家」の常識

かつて日本の住宅政策は「標準世帯(夫婦と子ども)」を前提に設計されてきました。しかし、現代の統計データはその前提が変化してきていることを示しています。

国立社会保障・人口問題研究所の推計によれば、日本の全世帯に占める単身世帯の割合は上昇を続けています。2025年には約40%が単身世帯となり、その後もさらに単身世帯の割合は増加傾向にあると予測されています。特に東京都心部では、すでに全世帯の半数近くが単身世帯です。

出典:国立社会保障・人口問題研究所 人口構造研究部「日本の世帯数の将来推計(全国推計)」(令和6(2024)年推計)

これに伴い、不動産市場も変化しています。かつては「独身の家購入=一生独身の決意」と言われることもありましたが、現在は「資産形成の一環としての物件購入」が、将来を見据えて行動する人々の選択肢の一つとして広がっています。

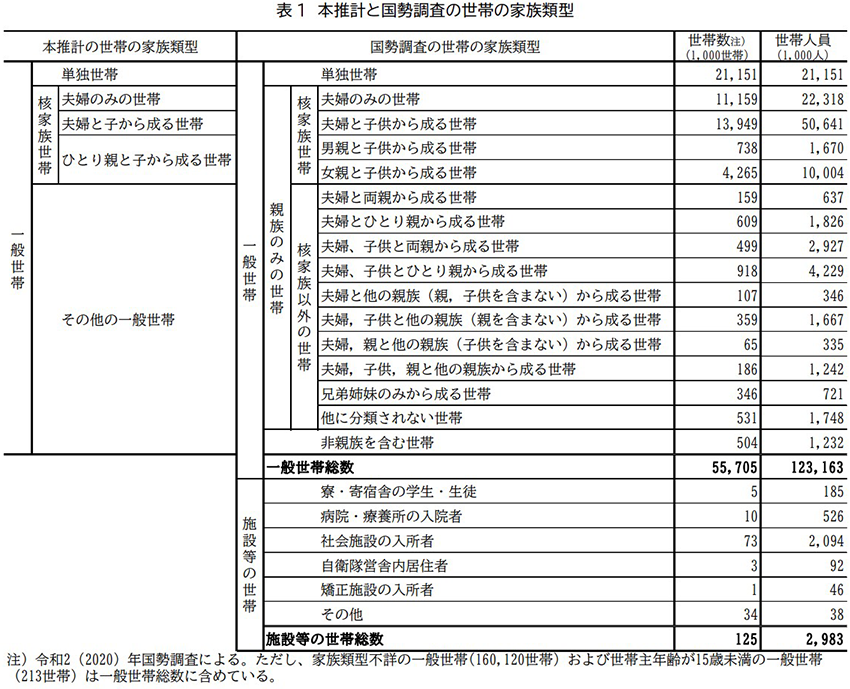

賃貸と持ち家の割合推移

総務省統計局の「住宅・土地統計調査」を見ると、単身者の持ち家率は年齢が上がるにつれて上昇しています。30代ではまだ賃貸派が多い傾向ですが、40代以降、将来の老後資金や住居の確保を現実的に考え始めた層から「購入」へとシフトする傾向があります。

しかし、「もっと早く買っておけばよかった」という声が多いのも事実。その理由は、住宅ローンの完済年齢と、支払う家賃の「掛け捨て」感にあります。

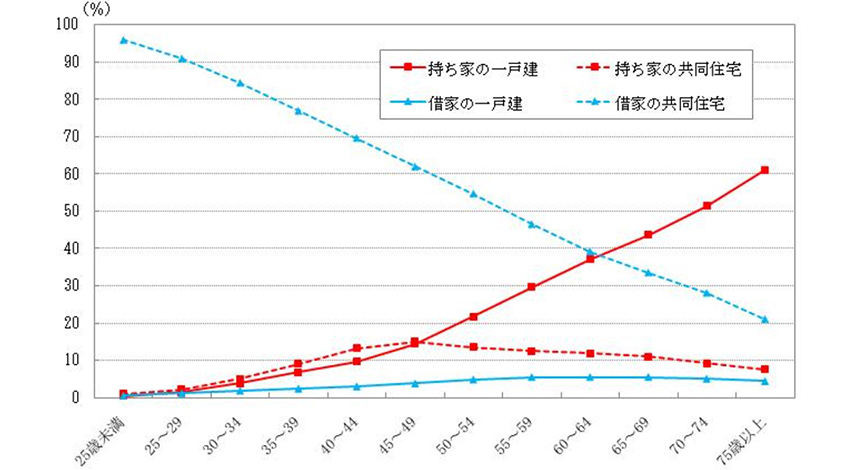

賃貸と購入の総コスト比較

「住宅ローンなどが不要な賃貸は気楽でいい」というのは真実ですが、その気楽さには相応のコストがかかります。例として、都心(例えば山手線内側やその周辺)で1LDKを借り続ける場合と、中古マンションを購入した場合の50年間のコストをシミュレーションしてみましょう。

【賃貸】掛け捨ての支払い

都心で利便性の高い1LDKを借りると、家賃12万円(共益費込)は珍しくありません。

| 月額住居費 | 12万円 |

|---|---|

| 更新料 | 2年に1回(家賃1ヶ月分と想定) |

| 50年間の総額 | 7,500万円=12万円×12ヶ月×50年+(12万円×25回) |

これに火災保険料や保証会社への支払い、さらには引越し費用などが加わります。トータルで7,500万円以上の支出となりますが、住居費を固定資産として保有しないという点が賃貸の特徴です。一方で、ライフスタイルの変化に応じて住み替えがしやすく、修繕費などの突発的な支出を抑えられるなど、柔軟性の高さは賃貸ならではのメリットといえます。

図2:賃貸の支払い推移イメージ

※家賃の値上げが行われなかった場合のイメージです。

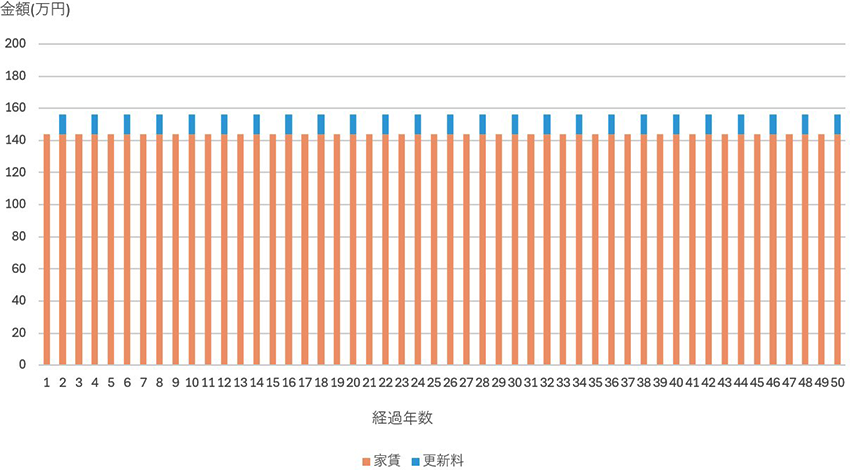

【購入】資産への積み立て

一方、5,000万円の中古マンションを、35年ローンで購入した場合を考えます。

| 金利 | 0.5%の場合 | 1%の場合 | 2%の場合 |

|---|---|---|---|

| 月々の返済額 (元利均等返済) |

約13万円 | 約14.2万円 | 約16.6万円 |

| 月々の管理費・ 修繕積立金 |

約2.5万円 | 左記同様 | 左記同様 |

| 固定資産税 | 年間約30万円 (月換算2.5万円) |

左記同様 | 左記同様 |

| 月額合計 | 約18万円 | 約19.2万円 | 約21.6万円 |

一見、賃貸より月々の支払いは増えますが、ここには大きな違いがあります。それは、支払ったお金の一部が将来の「資産」として残る可能性があるという点です。一定の要件を満たせば住宅ローン減税の対象となり、購入初期の家計負担が軽減されます。また、ローンを完済すれば住居費は大きく圧縮され、老後の固定費を抑える効果も期待できます。さらに、ライフスタイルの変化に応じて売却や賃貸に出すという選択肢を持てることも、購入の特徴です。

図3:購入時の支払い推移イメージ

※上図はイメージであり、実際は金利変動によって返済額が前後します。

このように、持ち家は単に「住む場所」ではなく、将来の選択肢を広げる資産にもなり得ます。では、具体的にどのような点が単身者の自由を支えるのでしょうか。

「持ち家」が単身者の自由を広げる3つの理由

「もし結婚したら?」「もし転勤になったら?」という不安から購入を躊躇する人は少なくありません。しかし、取得時の税制優遇や将来の出口戦略まで見据えて選べば、持ち家は単身者にとって自由度を高める選択肢になり得ます。

1. 税制優遇と住みながらの資産形成

住宅を取得し一定の要件を満たすと、住宅ローン減税の対象となり、2026年2月末のローン残高の0.7%を上限に所得税等から控除を受けることができます(適用期間は入居時期等により異なります)。購入初期の家計負担を軽減できる点は大きな特徴です。家賃のように支払って終わるのではなく、返済を通じて資産を形成していく構造にあることが、持ち家の大きな違いといえます。

なお住宅ローン控除の内容は、年に1度見直されるため、活用の際は国土交通省のホームページ※で最新情報を確認することをおすすめします。

※参照:国土交通省「住宅ローン減税」

2. 完済後に高まる家計の安定性

住宅ローンは長期契約ですが、完済すれば毎月の支出は管理費や固定資産税などに限定されます。例えばマンションの場合、管理費と税金で月3万円台程度に抑えられるケースもあります。現役引退後の住居費を大きく圧縮できることは、単身者にとって安心材料の一つです。老後の固定費を見通せることは、ライフプラン全体の安定にもつながります。

3. 売却・賃貸に出すという選択肢を持てる

転勤やライフスタイルの変化があった場合でも、物件を売却したり賃貸に出したりすることができます。特に立地条件の良いコンパクト物件は流動性が比較的高く、住宅ローン残高を上回る価格で売却できれば、次の住まいの頭金や老後資金として活用できます。また、将来介護施設に入居する場合でも、賃貸運用による家賃収入を生活費に充てるといった選択も可能です。持ち家は、状況に応じて形を変えられる資産でもあります。

このように持ち家は、ライフステージの変化にも、「資産」という形で生活基盤を守る・支援する役割を果たしてくれるのです。

家選びの際のポイント

単身者が先々を考えて住宅を購入する際は「自分が住みたいかどうか」と同じくらい「他人が住みたいかどうか(流動性)」を重視することをおすすめします。単身の暮らしとなるとマンション一択で考える方も多いですが、集合住宅にはない独立性や趣味に没頭できる空間作りを叶えることが可能なだけでなく、ファミリータイプとしても売却や賃貸に出すことができる戸建のポイントも、合わせてご説明いたします。前述のようなライフステージの変化にも柔軟に対応できることを念頭において、物件を選びましょう。

1. 【共通の鉄則】立地と利便性がすべてに優先する

物件の種類にかかわらず、立地は資産価値の維持に直結します。特に駅や生活利便施設に近いことは、将来売却したり賃貸に出したりする際にも資産価値を維持しやすくなる可能性が高いです。

2. 【物件別の戦略】「ゴールデンサイズ」と管理状態

物件の種類によって、資産価値を保つための戦略が異なります。

マンション

マンションでは広すぎず狭すぎない「1LDK / 40m

また、資産価値を維持するためには管理についても確認が必要です。長期修繕計画があるか等は、購入前に不動産会社を通じて確認しましょう。

戸建て

戸建ての場合は、土地の「再販価値」を重視することをおすすめします。建物自体の価値は築年数とともに下がりますが、土地の価値は比較的安定します。そのため、「駅から近い」「整形地(四角く整った土地)である」など、土地としての流動性が高い物件を選ぶことで資産価値を維持する要素となります。

また、地域の自治会・町内会活動の状況や、将来の修繕・メンテナンスを自分で計画・実行するコストを考慮に入れる必要があります。特に旧耐震基準の物件は、耐震補強費用なども確認すべき点です。

心理的なメリット:自分の「城」を持つということ

スペックや数字の話をしてきましたが、実は単身者が物件購入後に最も満足を感じるのは「心理的な安定」です。

例えば壁紙を変える、備え付けの棚を作る、キッチンをアップグレードする。このように自分の好みに合わせて自由にリノベーションできるのは、持ち家の贅沢です。 また、分譲マンションや戸建ては壁の厚さや断熱性、セキュリティ、設備のグレードが高いことが多いです。住環境で感じる日々のストレスが激減するというのは、生活していく上での大きなメリットとなり得ます。

まとめ

「家を買う」ことは、大きな借金を背負うことではありません。「家賃という支出を、積み立てという資産形成法に変えること」です。

もちろん、住宅ローンは長期にわたる契約であり、変動金利を選択した場合には将来的な金利上昇によって返済額が増える可能性があります。今後の物価や金融政策の動向次第では金利環境が変化することも想定されるため、「今払えるか」だけではなく、「将来の収入変動や金利上昇があっても無理なく継続できるか」という視点で資金計画を立てることが大切です。購入後の修繕費や管理費の上昇も含め、余裕を持った返済比率を意識することでリスクは抑えられます。

将来の収入見通しやライフイベントに不安がある場合は、ファイナンシャルプランナーなどの専門家に相談し、第三者の視点から資金計画を確認してもらうことも有効です。客観的なシミュレーションを通じて、自分では気づきにくいリスクや選択肢が整理され、より納得感のある判断につながります。

賢く選べばあなたの人生を強力にバックアップしてくれるパートナーになります。住宅購入は、人生の「守り」であると同時に、攻めの「資産形成」です。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2026年2月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 生涯コストで家を選べば、暮らしの質が大きく変わる。FPと建築士が語る30年後も満足できる家づくり

- はじめての住宅購入、知っておくべき「金利」と「期間」の賢い戦略

- 金利上昇時代の賢い選択 「賃貸」か「購入」か、ライフプランで考える住まいへのアプローチ