- Livnessトップ

- くらし情報コラム

- 「家族信託」って何?不動産を守る選択肢を解説

コラム<介護>

「家族信託」って何?

不動産を守る選択肢を解説

厚生労働省によると2040年には、65歳以上の7人に1人が認知症になるといわれています。認知症と診断されると、不正な取引を防ぐために本人名義の不動産の売買などができなくなり、貴重な財産を介護費用などに活用できなくなる可能性があります。

そのような事態を回避するための制度の一つが「家族信託(民事信託)」です。本人の財産を管理・処分する権利を、家族に引き継いでおくことで、ご希望に沿って財産運用を任せることができます。

家族信託で財産を託された家族は、財産が凍結されることを防げ、有効活用することができるようになります。

このコラムでは、家族信託に詳しい司法書士・行政書士の山口里美先生に、基本的な知識からわかりやすく教えていただきます。

「家族信託」は認知症に備える一つの手段

「家族信託」は認知症に備える一つの手段

認知症と診断され、司法書士や金融機関に「判断能力がない」とみなされると、本人が所有している不動産の売買や賃貸契約などの重要な手続きができなくなります。それに加えて、銀行や証券会社の口座も凍結されてしまい、家族であっても財産を動かせないという事態になってしまいます。

そのため、介護費用や生活費が必要なのに、本人の財産を活用することができず、子ども世代などがそれらの費用を肩代わりするというケースも少なくありません。

こうした事態に備えるための選択肢の一つが「家族信託」です。

家族信託とは財産を家族や親族に預け、運用を任せることができる制度

家族信託とは財産を家族や親族に預け、運用を任せることができる制度

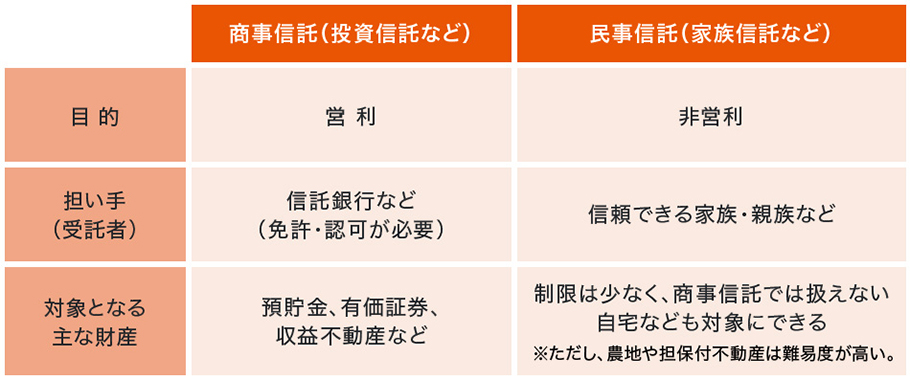

「信託」には大きく分けて二つの種類があります。一つは信託銀行などが営利目的で財産を預かり運用する「商事信託」、もう一つが、特定の信頼できる人に営利を目的とせず、財産の管理を託す「民事信託」です。民事信託の中でも、家族親族間で行うものが「家族信託」です。

銀行などの金融機関でも「家族信託」などの名称が入るサービスがありますが、多くの場合、民事信託を結ぶための支援サービスであり、あくまで受託者は家族や親族となります。

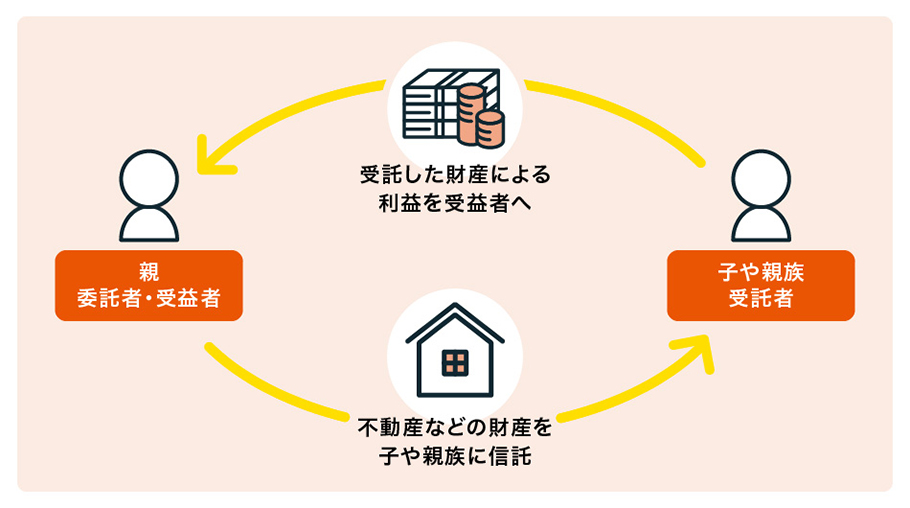

家族信託に関わる人には、主に下記の3つの役割が与えられます。

- 財産の管理を依頼する「委託者」(例:親)

- 委託者から財産の管理を依頼される「受託者」(例:子どもや親族)

- 信託財産からの利益を受け取る「受益者」(例:親)

「受益者」は「委託者」と同一人物を指定することが一般的です。

委託者(=親)は自分の財産を信頼できる受託者(=子どもや親族)に託す際に、財産の管理・運用・処分などを定めておくことができます。これにより、委託者(=親)の判断能力が低下した後も、受託者(=子どもや親族)が委託者(=親)の意思に沿ってスムーズに財産を活用できる仕組みです。

信託の対象となるのは、一般的に不動産や預貯金などの財産です。また、受託者には、託された財産を受益者のために忠実に管理する義務があります。

家族信託のメリット・デメリット

家族信託のメリット・デメリット

家族信託の最大のメリットは、本人が認知症になったとしても財産の凍結を防ぎ、家族や親族が継続して管理・運用できることです。

メリット

- ・認知症と判断されても財産が凍結されず、介護費用や生活費などに活用することが可能

- ・管理を任せる財産を限定できる柔軟性

- ・子どもなど身近な家族が財産を託せる

- ・財産の承継先を「孫の代」以降まで指定できる

- ・契約を結んだ瞬間から効力が発生する

一方で、次のようなデメリットもあります。

デメリット

- ・介護や医療契約などを行う「身上監護(しんじょうかんご)」はできない

- ・家族関係が良好で、受託者となる家族との間に十分な信頼関係が必要

- ・受託者には、信託財産の管理・運用に関する責任が生じる

- ・契約書の作成などに初期費用がかかる(専門家への依頼費用など)

とくに「身上監護」ができない点には注意が必要です。本人に代わって、生活や療養に関する契約行為をカバーしたい場合は「任意後見制度」を活用しましょう。

「任意後見制度」について詳しくは「家族信託は任意後見制度とどう違う?財産を守る制度を比較」をご一読ください。

チェックに当てはまる方は、家族信託のご検討を!

チェックに当てはまる方は、家族信託のご検討を!

次のチェック項目に複数当てはまる方は、早めに家族信託の利用を検討してみるとよいかもしれません。

- 親世代が名義の不動産がある

- 親世代の賃貸収入が、本人名義の口座に入っている

- 親世代の預貯金を、本人の介護費用に充てる予定がある

- 家族で認知症や相続について話し合う機会がある

- 最近、物忘れが増えてきた気がする

- 将来的に親が介護施設に入居する可能性がある

- 元気なうちに遺産分割の内容を決めておきたい

- 高齢になり不動産管理を続けられるか不安がある

- 財産の承継先を孫の代まで明確にしておきたい

- 相続対策として、財産の売却を検討している

家族信託を検討している方へ

1冊で概要から手順まで解説!「家族信託スタートガイド」

まとめ

財産を「使えなくなる前に」準備を

「家族信託」は、将来の万が一に備えて、家族の財産を「使える形」で守る制度ですが、「認知症と診断される前」に契約を結ぶことが必須となります。

しかし、信託契約が締結するには、少なくとも2カ月以上かかることが多いです。その間に認知症が進んだ場合、信託契約を結ぶことは難しくなってしまいます。

そのため、家族信託を利用するかどうかにかかわらず、早めに実務経験が豊富な専門家に相談することがおすすめです。

家族信託について、詳しくは下記のコラムもご一読ください。

リブネスでできること。

「不動産売買」「相続」「資産運用」「賃貸管理」まで、大和ハウスグループのネットワークを生かし、お客さまのお住まいに関するお悩みの解決をお手伝いいたします。

教えてくれたのは…

山口里美(やまぐちさとみ) 先生

1993年司法書士資格を取得、旅行業から法律業へ転身。1997年に事務所を開設。司法書士法人・行政書士法人の経営に取り組みながら、株式会社グランサクシードの代表取締役を務める。

講演活動は年間70回以上(2024年実績)。相続などのテーマを中心に著書は15冊。

※掲載の情報は2025年8月現在のものです。内容は変わる場合がございますので、ご了承ください。

くらし情報コラムに関するアンケート

不動産に関する読んでみたいコラムのテーマなどございましたら、こちらのフォームからご送信ください。今後のコラム作成の参考とさせていただきます。

本アンケートへ頂いた内容へのご返信は行っておりません。

不動産に関するご相談、お問い合わせなどはこちらよりご連絡お願いいたします。

写真:Getty Images