- Livnessトップ

- くらし情報コラム

- プロが語る!家族信託で不動産を守るコツ〜事例紹介〜

コラム<介護>

プロが語る!

家族信託で不動産を守るコツ〜事例紹介〜

ご家族の大切な財産を守る「家族信託(民事信託)」は、具体的にどのような場面で役立つのでしょうか?

このコラムでは、介護費用の捻出や将来の不動産売却のために、実際に家族信託を活用した事例をご紹介します。

お話を伺ったのは、家族信託に詳しい司法書士・行政書士の山口里美先生です。

家族信託とはどんな制度?

家族信託とはどんな制度?

「家族信託」とは、本人の財産を信頼できる家族や親族(受託者)に託し、あらかじめ定めた目的に沿って、財産を管理・運用・処分してもらう制度です。本人が認知症と診断された後も、財産凍結の心配がありません。また、本人が亡くなった後の遺産の相続先なども指定できるため、相続対策としても有効です。

相続対策と聞くと、遺産分割や相続税対策を思い浮かべる方が多いかもしれませんが、「認知症対策をしておくこと」自体が相続対策になるともいえるでしょう。

不動産に関する家族信託の事例紹介

不動産に関する家族信託の事例紹介

家族信託の相談では、将来の介護費用などを見据えて、不動産を守りたいというケースが多くみられます。実際の相談事例をご紹介します。

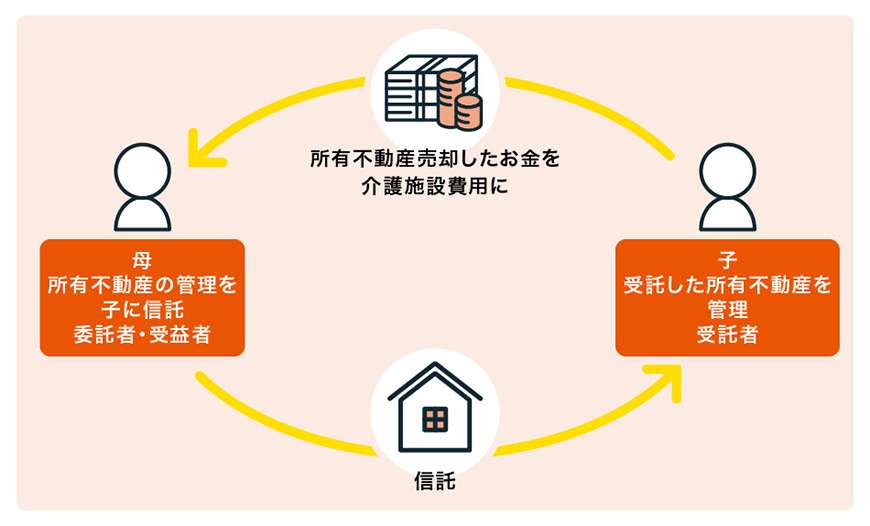

事例1:

介護費用に備えて子どもが実家を売却できるように対策した事例

■相談内容

遠方で一人暮らしをしている母親に、最近物忘れが目立ってきた。

母親は介護施設への入居を予定しており、本人名義の資産を入居費用に充てたいと考えている。

■対応

母親が認知症と診断される前に、母親を委託者・受益者に、子どもを受託者とする家族信託契約を締結。将来、子どもが不動産を売却できるように備えた。

■結果

その後、母親が認知症と診断されたが、子どもは受託者としての権限に基づき実家を売却し、介護施設の費用に充てることができた。

■解説

このケースでは、母親が認知症になる前に不動産を家族信託しておいたことで、実家をスムーズに売却し、介護費用に活用することができました。

介護施設の利用には、特別養護老人ホームで月10~15万円、有料老人ホームでは月25~30万円程度の費用がかかることが一般的です。費用を親の財産から捻出する想定をしている方は、早めに対策を行うことをおすすめします。

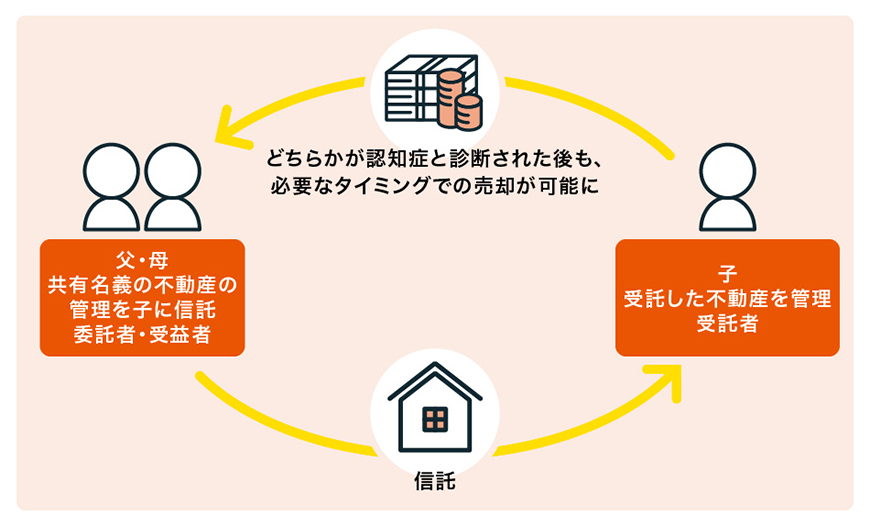

事例2:

共有名義の不動産で認知症対策を行った事例

■相談内容

自身と夫で共同名義の不動産を所有しているが、夫に認知症の兆候がある。

共同名義の場合、どちらかが認知症と診断された時点で売却などができなくなるため、その前に対策しておきたい。

■対応

夫妻のそれぞれの不動産持分割合において、子どもを受託者とする家族信託契約を結んだ。それにより、将来的に、子どもが不動産を適切に処分できる体制を整えた。

■解説

今回のケースでは、子どもが不動産の管理・処分権限を持つことで、必要な時に適切なタイミングで売却できるように対策しました。

共有名義の不動産では、所有者の一方が判断能力を失うと、不動産の売却や処分が事実上困難になります。両親が共に亡くなると相続になりますが、相続税が課税される上、物件によっては買い手がすぐに見つからないリスクもあります。

家族信託を検討している方へ

1冊で概要から手順まで解説!「家族信託スタートガイド」

まとめ

早めの備えが家族の安心に

介護施設の利用には、想像以上に費用がかかるものです。親に十分な財産がない場合、最終的に子どもが費用を肩代わりせざるを得ないケースも少なくありません。

実際の家族信託に関するご相談でも、すでに判断能力が低下してきており、締結までの手続きを急ぐケースがあります。とはいえ、家族全員が納得して制度を利用するためには、本人が元気な状態での対話と準備が不可欠です。

具体的な方針はなくとも、まずは経験豊富な専門家に相談されてみてはいかがでしょうか。

家族信託について、詳しくは下記のコラムをご一読ください。

リブネスでできること。

「不動産売買」「相続」「資産運用」「賃貸管理」まで、大和ハウスグループのネットワークを生かし、お客さまのお住まいに関するお悩みの解決をお手伝いいたします。

教えてくれたのは…

山口里美(やまぐちさとみ) 先生

1993年司法書士資格を取得、旅行業から法律業へ転身。1997年に事務所を開設。司法書士法人・行政書士法人の経営に取り組みながら、株式会社グランサクシードの代表取締役を務める。

講演活動は年間70回以上(2024年実績)。相続などのテーマを中心に著書は15冊。

※掲載の情報は2025年8月現在のものです。内容は変わる場合がございますので、ご了承ください。

くらし情報コラムに関するアンケート

不動産に関する読んでみたいコラムのテーマなどございましたら、こちらのフォームからご送信ください。今後のコラム作成の参考とさせていただきます。

本アンケートへ頂いた内容へのご返信は行っておりません。

不動産に関するご相談、お問い合わせなどはこちらよりご連絡お願いいたします。

写真:Getty Images