人生における最大のイベントの一つである住宅購入は、

多くの方にとって夢の実現であり、同時に大きな経済的決断を伴います。

特に「人生100年時代」といわれる現在では、

住まいとそれに伴う資金計画をどのように立てるかは、長期的な生活の質に大きく影響します。

その中でも、住宅購入の際に悩むことの多い「頭金をどのくらい用意すべきか」という問いは、

単なる金額の問題だけでなく、将来のライフプランや資産形成全体のバランスに関わる重要なテーマです。

この記事でわかること

- 頭金は多ければ安心とは限らず、住宅ローンだけでなく資産形成や生活防衛まで含めて全体最適で考えるべき

- 低金利環境では、頭金を入れすぎず手元資金を残し、新NISAなどで資産運用を組み合わせる選択肢もある

- 投資にはリスクがあるため、生活防衛資金や近い将来の支出は現金で確保するのが前提

- 資産運用をしない場合も、教育費や収入の安定性など家計状況に応じて頭金割合を変えるのが合理的

- 判断はライフプランとキャッシュフローを作り、金利タイプや税制優遇も含めて検討することが重要

「頭金が多いほど良い」は本当か?

かつて日本でもバブル期には住宅ローンの基準金利が8%を超える時期もありました。その中で、「頭金を多く用意するほど、住宅ローンの総返済額が減り、安心できる」「2割は最低でも必要」という考え方が一般的でした。

確かに、頭金を多く支払うことで、住宅ローンの借入額を減らし、結果として支払う利息を軽減し、総返済額を抑えることができます。

例えば、6,000万円の資金計画の場合、2割の頭金を入れた場合と、フルローンで借り入れた場合とでは、毎月の返済額が3万円ほど異なり、35年間の利息合計も220万円ほど異なることがシミュレーションで示されています。

表1:6,000万円の資金計画の事例

| 年収 | 850万円 |

|---|---|

| 建物価格 | 4,000万円 |

| 土地価格 | 2,000万円 |

事例①:フルローン

借入金6,000万円、年利1.0%、35年ローン

→月々返済額169,371円|利息総額11,135,996円

事例②:頭金2割

借入金4,800万円、年利1.0%、35年ローン

→月々返済額135,497円|利息総額8,908,796円

しかし、低金利が続く現在においては、この考え方だけでは必ずしも最善とはいえません。 手元にまとまった資金がある場合、それを全額頭金に充てずに、一部を頭金に回しつつ、残りを資産運用に活用するという考え方が生まれています。

「家を買う」という行為だけで考えると、利息なども含めた総返済額は少ない方が良いと考えたくなりますが、短期でまとまったお金が必要になるケースや、長期で見たときにNISAなどの制度を利用した方が良いのではないか、というような「全体最適」で考える方法も選択肢に入れてみると良いでしょう。

全体最適で考える頭金と住宅ローン

「全体最適」とは、住宅購入時の年齢、さらには住宅購入だけでなく、教育費、老後資金といった人生の三大資金や、病気・失業といった不測の事態への備え、資産形成まで含めて、最も無理なく、かつ効果的に資金を配分・運用することを目指す考え方です。

もちろん月々の返済に無理がないという前提ですが、仮に住宅ローンの金利が1.0%であれば、頭金をそれ以上の利回りで資産運用ができれば効率的と考えられます。

反対に、頭金にお金を使いすぎて、自動車を買い替えるときに「住宅ローンよりも高い金利でローンを組んでしまった」ということもあり得ます。そのあたりのバランスも見て資金計画を立てられると安心です。

なぜ低金利の住宅ローンと

新NISAの組み合わせが有効なのか?

住宅ローンの金利負担軽減 vs 資産運用のリターン期待

住宅ローンの金利が低い場合、繰り上げ返済による利息軽減効果よりも、新NISAなどを活用した資産運用で得られるリターンの方が大きくなる可能性があります。例えば、住宅ローンの金利が1.0%で、資産運用で期待できるリターンが年3%以上の場合、資産運用を優先する方が「全体最適」につながる可能性があります。

非課税メリットの最大化

新NISAは年間最大360万円、生涯で1,800万円までの投資に対する運用益が非課税になります。この非課税メリットを最大限に活用することで、効率的な資産形成が期待できます。住宅ローン減税も元金に対して計算されるため、「頭金を入れる=元金が減る」となり、控除額が減ってしまう可能性があります。

流動性の確保

全額を頭金にしてしまうと、いざというときに手元資金が不足するリスクがあります。一部を資産運用に回すことで、必要なときに現金化できる流動性を確保しつつ、資産を増やしていくことが可能です。ただし、投資には元本割れのリスクがあるため、生活防衛資金や教育費など、確実に確保したい資金はリスクの低い預貯金で準備することが大前提です。

資産運用をしない場合の頭金割合の考え方

資産運用はリスクを伴うため、慎重な方もいるでしょう。資産運用をしない場合でも、頭金割合の設定は以下のケースで検討することが重要です。

1. 手元資金の確保を最優先するケース

考えられる状況:

将来的に教育費が大きくかかることが想定される(例:私立学校への進学、海外留学)、親の介護費用など突発的な出費が見込まれる、収入が不安定なため手元に現金を残しておきたい、など。

頭金割合の目安:

物件価格にもよりますが、住宅購入費用の10%~20%までに抑え、残りの手元資金は流動性の高い預貯金として確保しておくことを検討します。

ポイント:

不測の事態に備え、家計の安定性を保ちやすくなるというメリットがあります。一方で住宅ローンの借入額が増え、総返済額は多くなりますので、住宅ローン減税などの制度も考慮し、無理のない返済計画を立てることが重要です。

2025年8月現在、住宅ローン減税は、住宅ローンの年末残高×0.7%またはご自身の所得税(控除しきれない分は翌年の住民税から控除(上限あり))のいずれか低い方が13年間控除されます。

例えば年収850万円(配偶者あり、扶養親族なしの場合)で所得税が約52万円の方が、省エネ基準適合住宅を購入した場合、年間の最大控除額は21万円(借入限度額3,000万円×0.7%)となります。

頭金を多く入れると住宅ローンの年末残高が減り、控除額も減少します。つまり、ご自身の所得税額や住宅の種類による控除上限なども加味して、13年間の減税メリットを最大限活用できるよう計画することが重要です。

2. 住宅ローンの負担をできるだけ減らしたいケース

考えられる状況:

安定した収入があり、将来的な大きな支出の予定が少ない、老後の生活資金を住宅ローンの完済によって安定させたい、など。

頭金割合の目安:

住宅購入費用の20%以上、あるいは可能な限り多く入れることを検討します。

ポイント:

借入額が減り、毎月の返済額や総支払利息を大幅に削減できます。これにより、家計の負担が軽くなり、精神的な安心感も得られます。ただし、手元資金が少なくなるため、予期せぬ出費に対応しにくくなる可能性があります。

3. 子どもの教育費を高く想定しつつ、住宅ローンも賢く組みたいケース

考えられる状況:

子どもの私立学校への進学や大学費用など、将来の教育費に多額の資金が必要となることが明確な子育て世帯。

頭金割合の目安:

住宅購入費用の5%〜15%程度に抑え、その上で「40年ローン」などの長期ローンも選択肢に入れることを検討します。

ポイント:

返済期間を長くすることで月々の返済額を抑え、教育費の捻出とのバランスを図ります。また、借入額を残すことで、住宅ローン減税の恩恵を受けることができます。教育費のピークが過ぎた後や、収入が増えたタイミングで繰り上げ返済を行うことで、総返済額の増加を抑制します。

住宅ローンの頭金を考える上での具体的なステップ

どのようなケースにおいても、無理のない資金計画を実現するためには、以下のステップが不可欠です。

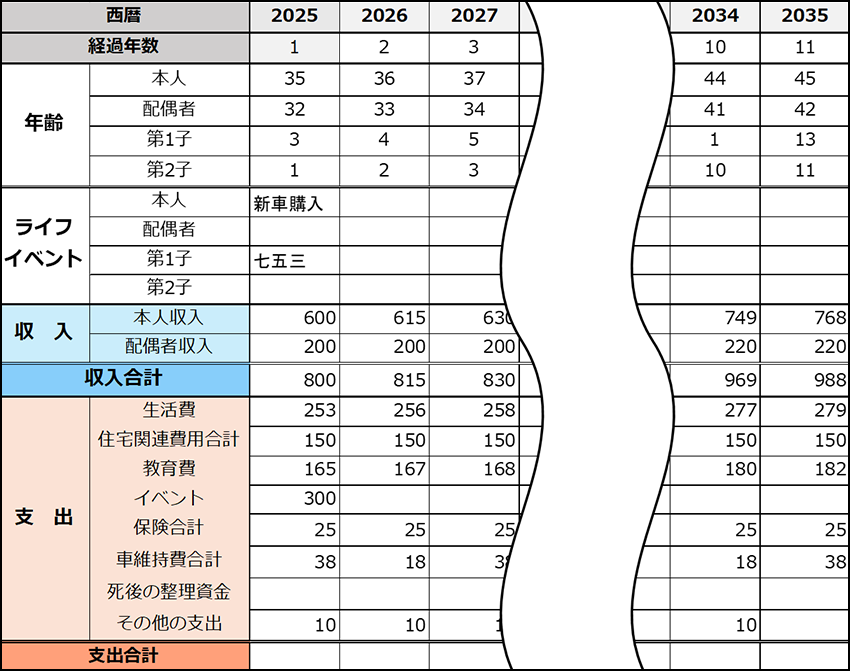

①ライフプラン表の作成

家族構成、子どもの進学、車の買い替え、旅行、退職時期など、将来のイベントとそれに伴う資金計画を可視化します。

表2:ライフプラン表の記載例

②キャッシュフロー表の作成

ライフプラン表に基づき、将来の収入と支出を予測し、貯蓄残高の推移を明確にします。これにより、資金の増減や不足する時期を具体的に把握できます。

表3:キャッシュフロー表の例

③住宅ローンの金利タイプと返済期間の選択

全期間固定金利型、変動金利型、固定金利期間選択型の特徴を理解し、ご自身のライフプランや金利変動リスク許容度に合わせて選択します。また、40年ローンなども含め、月々の返済額と総返済額のバランスを考慮します。

④夫妻で住宅ローンを組む選択肢の検討

ペアローン、収入合算型ローン(連帯債務型・連帯保証型)それぞれのメリット・デメリット、特に住宅ローン減税の適用や万が一の際のリスク(団体信用生命保険の保障内容、夫婦連生団信における課税リスクなど)を理解した上で選択します。

⑤税制優遇と補助金制度の確認

住宅ローン減税、住宅取得等資金に係る贈与税の非課税措置、住宅取得支援制度など、活用できる制度がないかを確認します。これらを活用することで、頭金を減らし、手元資金を残すことも可能になります。

⑥住宅購入に伴うその他の費用を把握する

建物本体価格だけでなく、付帯工事費(地盤改良工事、外構工事など)、諸費用(各種税金、住宅ローン手続き費用、保険料など)、その他費用(引っ越し費用、仮住まい費用など)も確認し、「思わぬ出費」とならないように準備しておきます。

⑦専門家への相談

ファイナンシャルプランナーなど専門家に相談し、個々の家庭状況に応じた最適なプランを提案してもらうことで、長期的な視点で安心できる家計運営をサポートしてもらえます。

「頭金を多くすれば安心」という従来の考え方だけでなく、ご自身のライフプラン、金利状況、資産運用の可能性、そして利用可能な制度を総合的に考慮し、最も賢い「全体最適」な住宅ローンと頭金のバランスを見つけることが、豊かな人生を実現するための鍵となります。

まとめ

住宅購入における頭金と住宅ローンのバランスは、単一の正解があるわけではありません。数年前までは、住宅ローン控除が1.0%で住宅ローンの金利が0.4%台という、いわゆる「逆ザヤ状態(住宅ローン控除率が借入金利を上回る状態)」の時代もありました。そこから時代は少しずつ変化し、新NISAも登場して、頭金に対する考え方も多様化しています。

大切なのは、ご自身のライフプランを明確にし、将来の収入と支出を予測した上で、最も無理なく、かつ効果的に資産を形成できる選択をすることです。

そのためには、

- 家族の夢や目標を具体化するライフプラン表の作成。

- 具体的な数字で家計の未来を見える化するキャッシュフロー表の活用。

- 住宅ローン、投資、税制優遇、補助金といったさまざまな制度の知識を深めること。

- 建物本体以外の費用や、将来のメンテナンス費用、長期保証の重要性を把握すること。

これらを踏まえ、長期目線で家づくりを考えることが大切です。理想の住まいと豊かな人生を実現するために、じっくり焦らず家づくりを考えてみましょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2025年8月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 住宅購入を賢く進めるための補助金・減税・金利情報

- 令和7年度税制改正を知ろう ~子育て支援策を中心に~

- 夫婦共働き時代の新たな住宅ローン体系「ペアローン連生団信」とは?

- 【2025年版】住宅ローン減税(控除)でどれくらい戻ってくる?計算方法、適用要件、確定申告手続き等の流れを解説