子育てをしている間には、いろいろと目に見えないお金がかかる時期もありますが、子どもが手を離れ自立し始めると、次は夫婦2人での生活や老後の生活を含め、今後のお金(資産)について改めて考えるタイミングとなります。

子ども部屋を確保するために、細かく仕切った部屋を大きく広げたり、老後の生活に合わせてバリアフリーにするなどのリフォームや、年金の足しにするために、一部を賃貸住宅にした賃貸併用住宅への建て替えをするといったことも、このようなタイミングに多いのではないでしょうか。

また、子どもが将来、住宅建築をするときのための資金援助や、いずれ訪れる相続のために、毎年子どもに現金で贈与を始められる方もいらっしゃいます。

生前贈与による相続税対策

ここでは相続対策の中でも失敗の多い生前贈与について、実際に起きた事例を基にお伝えいたします。

相続は人生の中でそう何度も関わることではなく、経験値が積み上がるようなものではありません。なんとなく知った情報の中で、良かれと思って進めていたものが、結局意味をなさないということが起きることもあります。いざというときのために、正しい情報を基に準備をすることが大切です。

相続税は、被相続人が有していた財産を相続や遺贈によって取得したものに対して課税されます。

そのため「相続時までに財産を減らせば相続税を軽減できます。」といっても単純消費で資産を減らすのでは意味がありません。あくまで、次世代に財産を残しながら資産を減らす対策が必要です。その対策の一つに生前贈与という方法があります。

特例贈与財産用と一般贈与財産用

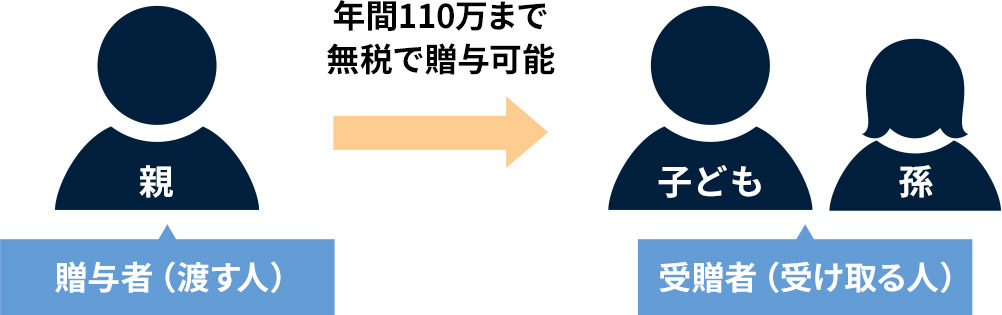

生前贈与は、親が生前に子どもや孫に財産を無償で渡すことをいいます。

基本的に財産を無償で受け取った受贈者側には贈与税が発生しますが、贈与税には相続税同様に基礎控除額が定められており、1月1日から12月31日までの1年間に贈与により受け取った財産の合計額から、基礎控除額110万円を差し引いた残額について贈与税額を計算をします。よって、基礎控除額である110万円までの贈与については贈与税がかからないこととなります。

贈与税の計算

( 1年間の贈与額 - 基礎控除(110万円) )× [ 税率※ - 控除額 ] = 贈与税

贈与税の税率には特例贈与財産用と一般贈与財産用とがあります。

特例贈与財産とは直系尊属(祖父母や父母など)から、贈与を受けた年の1月1日において18歳以上の者(子・孫など)への贈与財産のことをいいます。特例贈与財産用の税率はもう一方の一般贈与財産用の税率に比べて、低く設定されています。

特例贈与財産以外の贈与には一般贈与財産用の税率が適用されます。(下図参照)

贈与税の税率速算表 特例贈与財産用

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

贈与税の税率速算表 一般贈与財産用

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

- ※なお、一般贈与財産と特例贈与財産を同時に受け取る場合は、特別な計算式がありますので、税務署にお問い合わせください。

- ※国税庁ホームページ 贈与税の計算と税率(暦年課税)

相続開始前3年以内の贈与

生前贈与のうち、相続開始前3年以内になされた贈与財産は、相続税の課税対象となります。つまり、生前贈与により税務効果を享受するためには、ある程度長期にわたる贈与が必要となります。

ただし、これは相続または寄贈により財産を取得した者が対象となっており、相続を放棄した者は相続または寄贈により財産を取得していないため、相続税の課税対象にはなりません。

相続開始前7年以内の贈与

令和5年度税制改正により、相続税法及び租税特別措置法の一部が改正され、相続又は遺贈で財産を受け取った場合に、その相続開始前7年以内に暦年課税により受け取った贈与がある場合に、その贈与により取得した価額(うち相続開始前3年以内の財産以外の財産について、その価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することになりました。(改正前は3年以内)

つまり、生前贈与により税務効果を享受するためには、ある程度長期にわたる贈与が必要となります。

名義預金に注意

生前贈与で特に注意しなければならないのは名義預金です。

名義預金とは、単に家族の名義を借りた被相続人の預金のことです。名義上・形式上は配偶者や子ども、孫などの預金ですが、名義預金の実質的な所有者は被相続人本人のため、この名義預金は全て相続財産と認識され、相続税の課税対象とされます。生前贈与を確実に行うためには、それが生前贈与である確たる証拠を残しておく必要があります。

この手続きを怠ると名義預金であると判断される恐れがあります。

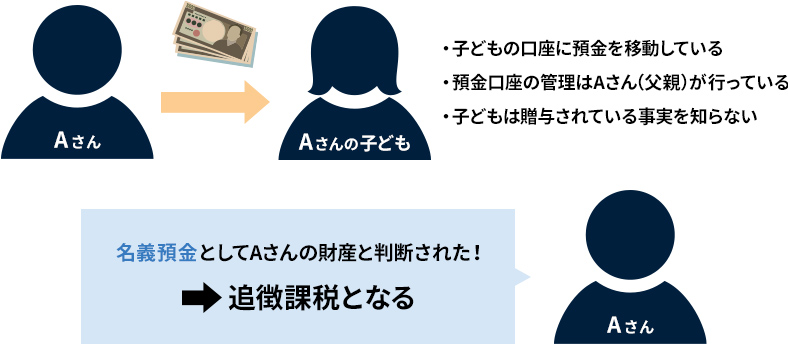

【失敗事例】

Aさんは、生前に子どもの預金口座に送金していました。

贈与税の基礎控除額の範囲内であれば税金がかからないと思い、毎年100万円の送金を10年間行いましたが、預金口座の管理は全てAさんが行い、子どもは贈与されている事実を知りませんでした。

その後Aさんの相続が発生し、相続税の申告書を提出したのちに税務調査が行われましたが、そこで生前に贈与したと思っていた財産が全て名義預金と指摘され、相続税の追徴課税を受けることとなってしまいました。

ここでの問題は、生前贈与の財産が実質的に誰に帰属しているのかという点です。

税務署はさまざまな事実を総合的に勘案し、その預金の実質的な帰属者を認定します。

名義預金の判断については過去に多くの判例がありますが、主要な論点は以下の通りです。

- (1)預金の源泉はどこか(誰が拠出したお金なのか)

- (2)生前贈与の事実があるか(贈与契約書の有無、実際の資金移動の状況など)

- (3)その預金を管理しているのは誰か(通帳・印鑑は本人が管理しているか)

この事例では、預金の源泉がAさんであること、生前贈与の事実を受贈者(子ども)が知らなかったこと、預金の管理をAさんが行っていた事実から、名義預金と判断されました。

名義預金と判断されないためには、下記のポイントを抑えた上で生前贈与を行う必要があります。

- (1)贈与契約書を都度作成する

- (2)贈与税が110万円以下でも必ず申告する

- (3)通帳は受贈者が自分で管理

- (4)通帳の印鑑は相続人固有のもの

- (5)相続人の預金の使用実績あり(管理していることへの証明のため)

※上記はあくまでも目安です。贈与として認められるかどうかを保証するものではありません。

まとめ

贈与額が年間110万円以下の場合、贈与申告は要りませんが、それが贈与であるという証明の方法を考える必要があります。国税庁のホームページでは110万円以下は申告不要とありますが、あえて申告して証拠を残し、生前贈与が名義預金と見なされないようにしておくという方法もあるでしょう。

正しく生前贈与を行い、大切な財産がしっかりと引き継がれるようにしたいものです。

その他、贈与財産を保険料の支払いやその他リスクの少ない金融商品の購入に充てることもできます。

その中でも、保険料贈与プランといって、生命保険契約の際に契約者を子どもに設定し、保険料相当分の金額を親から子どもに贈与するような保険契約をすることも可能です。また、契約者を孫に設定することも可能です。

後から、こうしておけば良かった、こんな方法があったのかと悩まないよう、事前に情報を集めたり、専門家に相談してみたりされてはいかがでしょうか。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2023年12月現在のものです。内容は変わる場合がございますので、ご了承ください。