人生最大の買い物と言われる「マイホーム」。

憧れの生活を想像して胸が高鳴る一方で、

「本当に今買っていいのか?」「ローンを払い続けられるのか?」

という不安を感じている方も多いのではないでしょうか。

特に現在は、長らく続いた「超低金利時代」からの転換点にあります。

物価は上がり、住宅価格も高止まりし、そして金利のある世界が戻ってきました。

今回は、はじめて住宅を購入する世帯に向けて、基本的な費用の内訳から、

「金利上昇局面でのローンの組み方」や「あえてローンを長く組む資産防衛策」など、

安心できる住宅購入のために押さえておくべきポイントを解説します。

物件価格だけじゃない!「隠れたコスト」を可視化する

住宅購入の計画を立てる際、チラシやポータルサイトに掲載されている「物件価格」だけを見て資金計画を立ててはいけません。住宅購入には、購入時にかかる「初期費用」と、購入後にかかり続ける「ランニングコスト」の2つが存在します。

① 購入時にかかる「初期費用」

一般的に、新築物件では物件価格の3〜5%、中古物件では6〜10%の初期費用が現金で必要になると言われています。例えば、4,000万円の中古マンションを購入する場合、約240万円〜400万円程度の費用がかかる計算です。

仲介手数料

中古物件購入時などに不動産会社へ支払う費用です。売買価格によっても異なりますが、売買価格400万円超えの場合は、「売買価格×3%+6万円+消費税」が上限となります。

例:売買価格1,000万円とした場合の仲介手数料=1,000万円×3%+6万円+税=36万円+税

印紙税

売買契約書やローン契約書に貼って納める税金です。金額は契約書の記載金額によって異なるため、購入時に国税庁「不動産売買契約書の印紙税の軽減措置」を参照することをおすすめします。

登録免許税

土地や建物の所有権を記録(登記)するための税金です。新築・中古、固定資産税評価額、住宅の性能(長期優良住宅など)によっても税率が異なるため、住宅購入時は、最新の情報を確認するようにしましょう。

表1:登録免許税の税額表

| 本則 | 軽減税率 | ||||

|---|---|---|---|---|---|

| 土地 | 一定の住宅用家屋 | 特定認定長期優良住宅 | 新築の認定低炭素住宅 | ||

| 所有権保存登記 | 0.4% | - | 0.15% | 0.1% | 0.1% |

| 所有権移転登記 (売買) |

2.0% | 1.5% | 0.3% | 0.1% 戸建て0.2% |

0.1% |

| 抵当権設定登記 | 0.4% | - | 0.1% | 0.1% | 0.1% |

参照:国税庁「登録免許税の税額表」

不動産取得税

物件を取得した後に一度だけ課される税金です。「不動産取得税の税額=固定資産税評価額×税率」で計算され、2025年12月現在、土地・住宅は軽減税率3%が適用されます。

ローン保証料・事務手数料

ローン契約時の手続き費用として金融機関に支払う費用です。借入金額に関係なく事務手数料が一定の定額型と、借入金額に一定の割合で計算される定率型があります。また、保証料を借入時に一括で支払うのではなく、金利に上乗せする形で負担する住宅ローンもあります。

火災保険料・地震保険料

火災だけでなく、台風などの自然災害や事故・犯罪による建物の被害などを広くカバーする火災保険、地震・噴火または地震による津波を原因とする損害を保証する地震保険。事業用や賃貸用の場合は必要経費となるケースもあり、災害リスクへの備えとして重要です。

② 購入後にかかる「ランニングコスト」

物件を購入した際は、賃貸時代にはなかったランニングコストが発生します。月々のローン返済額だけでなく、これらを加味した「住居費」で家計のシミュレーションをする必要があります。

固定資産税・都市計画税

固定資産税は土地や家屋等の資産を有している場合にかかる市町村税であり、都市計画税は都市整備などの費用に充てるための目的税であり、税率は市区町村によって異なります。納める額は下記の計算式で算出され、毎年1月1日時点の所有者に課税されます。

固定資産税 = 固定資産税評価額 × 1.4%(標準税率)

都市計画税(例:東京23区の場合)= 固定資産税評価額 × 0.3%(制限税率)※

※税率は市区町村によって異なります。

管理費・修繕積立金(マンション)

建物の維持管理のため必要となる費用です。多くのマンションでは修繕積立金の「段階増額積立方式」が採用されているため、築年数がたつにつれて値上がりする傾向があります。

修繕費(戸建て)

マンションのような強制徴収はありませんが、10~15年ごとの外壁塗装や屋根修理、防水工事等でまとまったお金が必要となるため、月々1~2万円程度を自主的に積み立てておく方が安心です。

新たな生活を安定したものにするためにも、ギリギリの資金計画は禁物です。物件価格だけでなく、これらの初期費用とランニングコストを含めた「総支払額」を把握してから、物件探しをスタートしましょう。

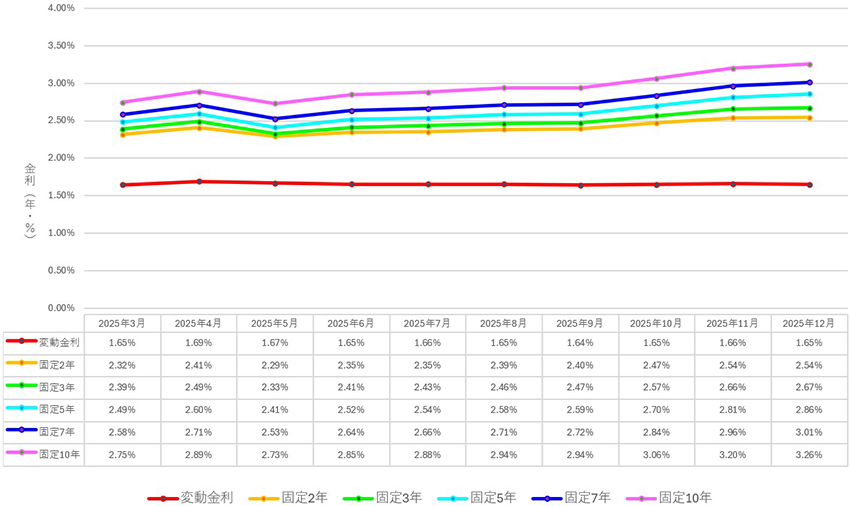

金利上昇局面の今、「変動金利」か「固定金利」か?

住宅ローンの金利には、大きく分けて「変動金利」と「固定金利」がありますが、これまで多くの住宅購入者が「変動金利」を選んできました。理由はシンプルで、圧倒的に金利が低かったからです。しかし、日本銀行の政策変更により、潮目は変わりつつあります。

変動金利の傾向

変動金利は、市場金利に連動して、定期的に適用金利が見直される金利タイプです。借入当初は固定金利より金利が低いことが多く、金利が下がれば総返済額も下がる可能性もあります。

一方で半年ごとに適用金利が見直されるため、借入時に総返済額が確定できないというデメリットもあります。現在(2025年12月時点)は0.8%前後と非常に低い水準ですが、2025年 12月19日に日銀が追加利上げを決定したため、ますます金利上昇の緊張は高まってきていると言えるでしょう。

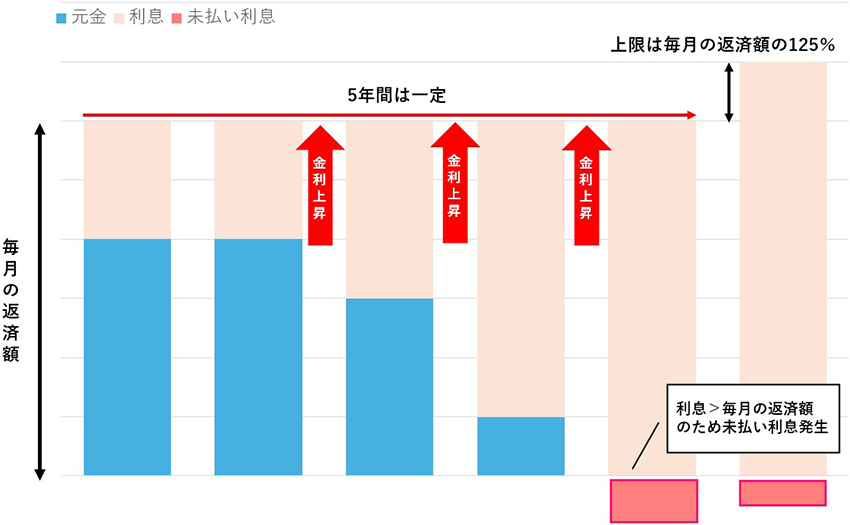

また多くの銀行では、金利が上昇しても5年間は毎月の返済額を変えない「5年ルール」、見直し後の返済額を従来の125%までとする「125%ルール」を設けています※。これは家計急変を防ぐ安全装置ですが、「返済額が変わらない=利息が増えて元金が減らない(未払い利息の発生)」というリスクも含んでいます。

※125%ルールとは主に変動金利型の住宅ローンで採用されている仕組みの一つで、金利が上昇しても、毎月の返済額は直前の返済額の125%(1.25倍)までしか増えないという上限を設けるルールです。なお、変動金利のルールは一律ではありません。銀行によっては125%ルールを設けていないこともあります。

図1:未払い利息発生イメージ

変動金利の選択が向いている方

- 借入額に対して収入に余裕がある方。

- 返済期間が短い方。

- 金利が上昇した場合、手元資金で繰り上げ返済ができる方。

- 少しでも総支払額を抑えたいというリスク許容度が高い方。

固定金利の傾向

全期間固定金利(フラット35など)は、借入時に完済までの金利が確定します。

将来どれだけ世の中の金利が上がっても、返済額が変わらないため、長期的なライフプランが立てやすいというメリットがある一方で、変動金利に比べて初期の金利が高く設定されている※というデメリットもあります。

※参照:住宅金融支援機構「金利情報」

固定金利の選択が向いている方

- 親子リレー返済(親子2世代で返済していく制度)などを使いたい方。

- 金利動向を気にしてハラハラしたくない方。

- 金融情勢にあまり興味がない方。

「ミックスローン」という選択肢

「変動か固定か決められない」という方には、借入額の半分を変動、半分を固定にする「ミックスローン」という手法もあります。金利上昇リスクを抑えつつ、変動金利の低金利メリットも享受するバランス型です。金融機関にもよりますが、500万円以上から10万円単位で自由に設定できるなどの魅力があります。

「35年」はもう古い?

40年〜50年ローンでキャッシュフローを厚くする

かつて住宅ローンといえば「35年返済」が常識でしたが、最近では「40年」「50年」といった超長期ローンを取り扱う金融機関が増えています。

「借金を長く背負うなんて怖い」と感じるかもしれませんが、インフレ時代においては、あえて期間を長くすることで、月々の返済額を抑え、手元資金を残すことができるという合理的なメリットがあります。

シミュレーション:借入5,000万円、金利0.8%(変動)の場合

- 35年返済:月々 約136,530円

- 50年返済:月々 約101,135円

- 差額:月々 約35,395円

この浮いた「約35,000円」をどう使うかが重要です。住宅ローンの金利(コスト)よりも、資産運用の利回り(リターン)が高ければ、経済的にはプラスになります。

例えば、住宅ローン金利が0.8〜1.0%程度であるのに対し、全世界株式などのインデックス投資の期待リターンは、期間によっても異なりますが、一般的に年率4〜7%程度と言われています。

早く借金を返すこと(繰り上げ返済)に必死になるよりも、低金利で長く借りて、手元資金を運用で増やし、「いつでも完済できる資産」を築く方が、インフレリスクや病気・失業などの不測の事態に強い家計と言えます。

デメリットと注意点

もちろん、超長期ローンにはデメリットもあります。

1.総返済額が増える

利息を払う期間が長くなるため、トータルの支払額は増えます。

2.老後残債のリスク

30歳で借りても完済は80歳です。定年退職時に多額のローンが残るため、退職金や積み立てた運用益で一括返済するなどの「出口戦略」を検討しておくことが望ましいです。

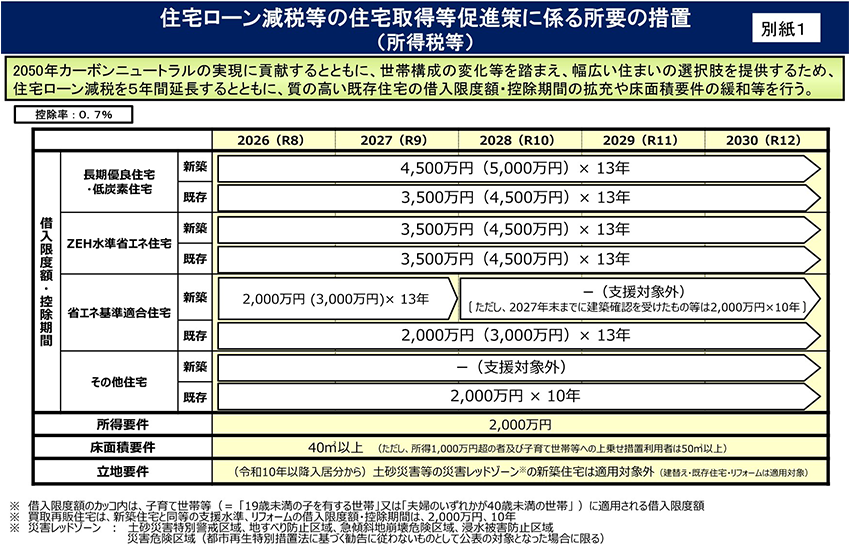

忘れてはいけない「住宅ローン減税」と国の支援

最後に、住宅購入の強力な味方である税制優遇について触れます。

住宅ローン減税(住宅借入金等特別控除)

年末時点の住宅ローン残高の0.7%が、所得税(一部、翌年の住民税)から控除される制度です。新築住宅の場合、物件の省エネ性能に応じて借入限度額(3,000万円〜5,000万円など)や控除期間(最大13年間)が異なります。特に子育て世帯・若者夫婦世帯※であれば借入限度額がさらに増額されます。

※「年齢19歳未満の扶養親族を有する者」または「年齢40歳未満であって配偶者を有する者又は年齢40歳以上であって年齢40歳未満の配偶者を有する者」

住宅ローン減税の内容は、年度ごとに見直しが行われますので、必ず国土交通省のホームページ※や税務署、担当の不動産エージェントに最新の情報をご確認ください。

※参照:国土交通省「住宅ローン減税」

不確実な時代だからこそ「柔軟性」を

はじめての住宅購入で備えておくべきポイントをまとめます。

1. 見えないコストを計算に入れる

住宅購入前は、初期費用だけでなく税金や修繕費といった将来のランニングコストまで含めてキャッシュフローを組むようにしましょう。

2. 金利リスクを直視する

多少金利は高いものの固定金利で安心を買うか、「金利が上がっても払える余力」を計算した上で変動金利を選ぶか。金利状況とご自身の性格を踏まえて家計にとって最適なプランを選択しましょう。

3. 時間を味方につける

住宅ローン返済年数を短く抑えて総返済額を減額する以外にも、超長期ローンを活用して月々の返済額を抑え、浮いた資金を資産形成や将来の備えに回すことで、無理のない家計を目指す考え方もあります。繰り上げ返済という案も取り得るため、ご自身の家計に合わせた柔軟な選択が可能です。

4. 税制優遇を活用する

光熱費削減だけでなく、減税や補助金等、将来余裕のある生活を送るためにも、活用できる制度がないかを住宅購入の前に確認しましょう。

まとめ

家を買うことは、単に「住む場所」を確保するだけでなく、これからの人生設計や資産形成を考えるうえでの、大きな節目でもあります。

金利が上がっている今、「本当に買っていいのだろうか」「将来、返していけるのだろうか」と不安を感じるのは、ごく自然なことです。

ただ、必要以上に不安になるのではなく、金利や返済期間、将来の家計への影響を一つひとつ整理し、ご自身のライフプランに合ったローン設計を行うことで、マイホームはインフレ時代においても、暮らしと家計を支える心強い資産となってくれます。

まずは、信頼できるファイナンシャルプランナーや不動産のプロに、ご自身のライフプランに合わせた資金シミュレーションを依頼してみることから始めてみてはいかがでしょうか。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2025年12月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク