2015年1月1日以降の相続から基礎控除額が40%減額になり、最高税率も55%(資産6億円超〜)となりました。国税庁によれば、2021年度の死亡者数に対する課税対象者の割合が9.3%で、相続税納税のうち38.3%が不動産財産です。つまり、100人の死亡者(被相続人)に対し3.56人の相続人が不動産に関する納税をしていることになります。

親の自宅(土地・家屋)なんて小さいから大丈夫と思っていても、土地価格が高騰しているエリアや、少子化家族(相続人が少ない家族)では、相続税が発生してしまう可能性が高くなります(課税評価額が大きくなり基礎控除額が小さくなる)。

相続税申告・納付までの期限は、被相続人が亡くなったことを知った日の翌日から10カ月です。高額な相続税の納付資金捻出のために、相続人による遺産分割協議、遺品整理、売却(現金化)を短期間で行うのは大変なことです。

不動産は均等分配が難しい財産ですので、相続発生時にトラブルが起きないよう早めの対策が肝心です。

今回のコラムは、相続対策の中でも土地・不動産にフォーカスした、各種控除や特例の活用例を解説します。

この記事でわかること

- 相続税の基礎控除額縮小により、不動産を相続した際に課税対象となるケースが増えている

- 土地や不動産は分割が難しく納税期限も短いため、生前から相続対策を行うことが重要である

- 貸家建付地や小規模宅地等の特例を活用すると、不動産の相続税評価額を大幅に減額できる

- 賃貸住宅を建てることで土地・建物の評価額と固定資産税を抑えつつ、家賃収入も得られるメリットがある

- 相続対策として賃貸住宅は有効だが、空室リスクや収益性も考慮し、専門家と事業性を踏まえて判断することが重要である

相続税額計算の流れ

1. 課税価格の計算

財産を取得した人(相続人)ごとの課税対象となる遺産を合算して課税価格を算出します。

- 現金、預貯金、貴金属、株式、債券、土地、建物など

- みなし相続財産(保険金など)

- 相続時精算課税制度で贈与を受けていた財産

- 相続開始前3年以内に贈与を受けていた財産

- 非課税財産(マイナス)

- 債務、葬儀費用(マイナス)

課税価格の合計額=各相続人の課税価格の合計

2. 相続税の総額を計算

課税価格を基に相続財産全体にかかる相続税の総額を基礎控除を含め計算します。

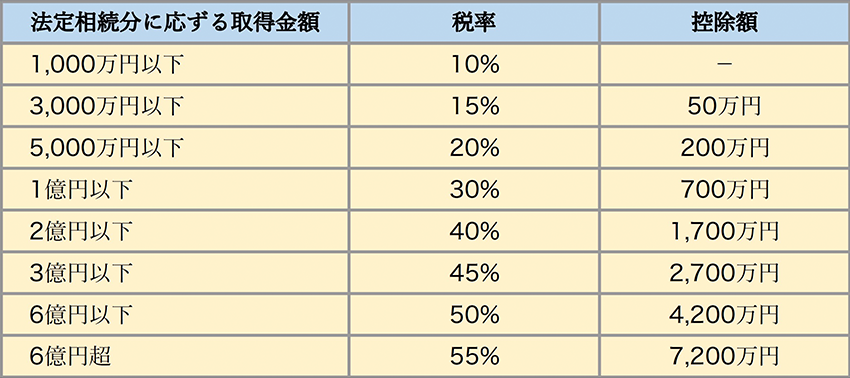

課税遺産総額=課税価格の合計-基礎控除額(3,000万円+600万円×法定相続人の数)

各相続人の法定相続分と相続税額を求め、その合計により相続税の総額を算出します。

法定相続分の取得金額=課税遺産総額×法定相続人の法定相続分(比率)

各相続人の相続税額=法定相続分の取得金額×相続税の税率-控除額

相続税の総額=各相続人の相続税額の合計

3. 各相続人の相続税額を計算

相続税の総額を実際の相続分に応じて各相続人に割り当てます。

各相続人の相続税額=相続税の総額×(各相続人の課税価格/課税価格の合計額)

4. 各相続人の納付税額を計算

相続人ごとの税額から、各種の税額控除額を引いたものが納税額となります。被相続人の養子となった孫は税額控除額を差し引く前の相続税額に2割加算をしなくてはなりません。

各相続人の納付税額=各相続人の相続税額+2割加算-各種の控除や特例

相続税の計算から納付税額に至るまでには各種計算が必要でしたが、納付税額を軽減させるには、非課税財産と各種控除や特例を活用することが大事です。

各種控除や特例

前述の納付税額計算時における各種控除や特例を簡単にご説明します。その中でも「貸家建付地」と「小規模宅地等の特例」の扱い方が大事と考えます。

貸家建付地(かしやたてつけち)

土地に賃貸用の建物がある場合、土地と建物に対し一定の条件の下、課税評価を減額します。

貸家建付地の評価額=自用地の評価額×(1-借地権割合×借家権割合×賃貸割合)

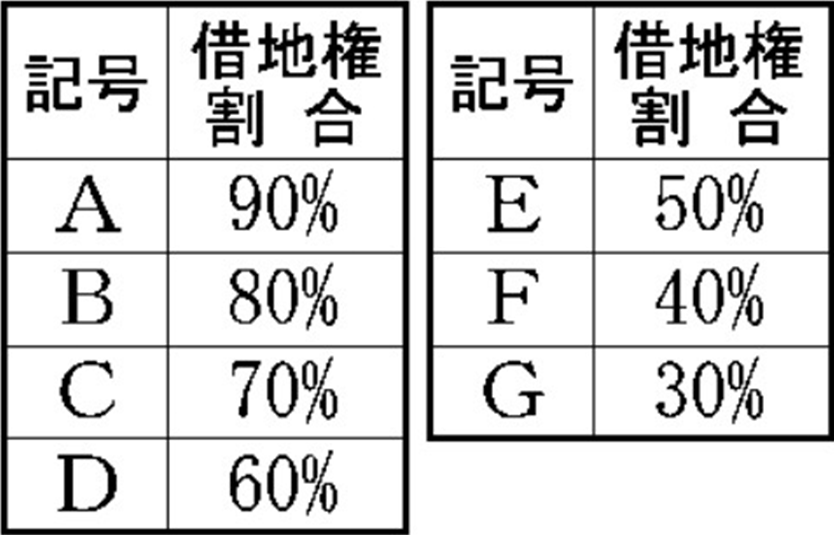

| 借地権割合 | 借地事情が似ている地域ごとに定められており、路線価図や評価倍率表に表示されています。路線価図や評価倍率表にA~G、90%~30%で表記。 |

|---|---|

| 借家権割合 | 現在は全国一律30% |

| 貸付割合 | 課税時に賃借契約が結ばれている割合ですが、一時的な空室は問題ありません。 |

※国税庁:貸家建付地の評価

※国税庁:路線価格・評価倍率表

小規模宅地等の特例

相続開始前に、被相続人あるいは被相続人と生計を一にしていた被相続人の親族の、事業用や居住用の宅地などのうち一定の面積までを、相続税の課税価格から条件による割合が減額されます。

活用事例を含めた詳細は別コラムにて掲載させていただきます。

※国税庁:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

配偶者の税額の軽減

被相続人の配偶者が相続した財産のうち、1億6,000万円もしくは法定相続分以下の額でどちらか多い額までは配偶者に相続税がかからないという制度です。相続税の申告期限までに遺産分割が確定していること、または「申告期限後3年以内の分割見込書」の添付が必要で、期限を超える場合でもやむを得ない事情がある場合は、税務署長の承認の上、税額軽減の対象になります。

※国税庁:配偶者の税額の軽減

贈与税額控除

相続などで財産を取得した人が、被相続人からその亡くなる前3年以内に贈与を受けた財産は、相続税の課税価格に贈与時の価額を加算しなくてはなりません。その贈与時の価格は税金の発生有無にかかわらず、すべての額になります(基礎控除額110万円以下の贈与を含む)。その代わり、既に支払った贈与税額分は、加算された人の相続税額から差し引かれます。

また、加算しない贈与財産には「贈与税の配偶者控除の特例」、「直系尊属から贈与を受けた住宅取得等資金」、「直系尊属から一括贈与を受けた教育資金」、「直系尊属から一括贈与を受けた結婚・子育て資金」があります。

※2024年度税制改正:暦年課税

- ・加算期間が7年に延長

- ・延長4年間に受けた贈与税については総額100万円まで相続財産に加算しない他、教育資金の一括贈与については期間の3年延長、結婚・子育て資金では2年延長

※財務省:令和5年度税制改正

※国税庁:贈与財産の加算と税額控除(暦年課税)

※国税庁:夫婦の間で居住用の不動産を贈与したときの配偶者控除

※国税庁:直系尊属から住宅取得等資金の贈与を受けた場合の非課税

※国税庁:直系尊属から教育資金の一括贈与を受けた場合の非課税

※国税庁:直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

未成年者控除

満18歳になるまでの年数×10万円が控除されます。

※国税庁:未成年者の税額控除

障害者控除

満85歳になるまでの年数×10万円(特別障害者の場合は20万円)が控除されます。

※国税庁:障害者の税額控除

相次相続控除

今回の相続開始前10年以内に相続が発生した場合、一定の金額が控除されます。

※国税庁:相次相続控除

外国税額控除

国外の財産を相続するにあたり、その国の相続税や贈与税に相当する課税がある場合、一定の金額が控除されます。

※国税庁:贈与税に係る外国税額控除

相続時精算課税の選択

60歳以上の父母または祖父母などから18歳以上の子または孫などへの贈与に限り、特別控除額2,500万円までは贈与税がかからず、特別控除額を超える部分については税率が一律20%になるものです。相続時には相続税の課税価格に贈与時の価額を加算しなくてはなりません(暦年課税の基礎控除額110万円を控除することはできませんので、基礎控除額110万円以下の贈与も申告する必要があります)。既に支払った贈与税額分は、加算された人の相続税額から差し引かれます。

※2024年度税制改正:相続時精算課税

- ・毎年110万円まで課税しない

- ・土地、建物が災害で一定以上の被害を受けた場合は相続時に再計算

※財務省:令和5年度税制改正

※国税庁:相続時精算課税の選択

相続対策として青空駐車場に賃貸住宅を建てるのは?

相続対策・相続税対策として賃貸住宅経営が有効的と耳にしますが、その仕組みを知り、メリットやデメリットを確認しましょう。

例:地面にロープを張っただけの青空駐車場(自用地)と賃貸住宅を新築した場合

| 場所 | 東京 |

|---|---|

| 敷地面積 | 330m2 |

| 借地権割合 | 70% |

| 借家権割合 | 30% |

| 相続税の路線価格 | 55万円/m2 |

| 固定資産税の路線価格 | 50万円/m2 |

| 延床面積 | 660m2 |

| 建築工事費 | 1億8,000万円(軽量鉄骨造) |

※国税庁:財産評価基準書 路線価図・評価倍率表

※東京都主税局:固定資産税の路線価

土地の相続税評価額

青空駐車場の土地(自用地)の評価額と、賃貸住宅を建てた場合の土地(貸家建付地)の評価額を比べてみます。

青空駐車場(自用地)

土地の相続税評価額=面積×相続税の路線価格

330m2×55万円=1億8,150万円

賃貸住宅(貸家建付地)

貸家建付地の評価額=自用地の評価額×(1-借地権割合×借家権割合×賃貸割合)

1億8,150万円×(1-0.7×0.3×1)=1億4,338万円(小数点以下切り捨て)

賃貸割合:満室=1

賃貸住宅が建っていると、ここの土地では評価が79%になり21%の約3,811万円(小数点以下切り捨て)の減額になりました。

建物の相続税評価額

実際には主税局より届く固定資産税の通知が基になりますが、計画段階ですので統計的な数値でおおむね建築工事費の60%とします。

賃貸住宅の評価額=固定資産税評価額×(1-借家権割合×貸付割合)

1億8,000万円×0.6×(1-0.3×1)=7,560万円

建物の相続税評価額は、建築工事費の1億8,000万円に対して7,560万円となり58%の減額となります。

土地の保有税(固定資産税・都市計画税)の軽減

土地を保有していると毎年土地の保有税として固定資産税と都市計画税が課税されますが、「小規模住宅用地」の扱いになると、固定資産税・都市計画税が軽減されます。建物に関しても認定長期優良住宅や3階建以上の耐火・準耐火建築物などにより固定資産税が一定期間軽減されます。

●固定資産税の軽減

200m2以下の部分(小規模住宅用地)→ 固定資産税評価額×1/6

2000m2を超える部分(一般住宅用地)→ 固定資産税評価額×1/3

●都市計画税の軽減

200m2以下の部分(小規模住宅用地)→ 固定資産税評価額×1/3

200m2を超える部分(一般住宅用地)→ 固定資産税評価額×2/3

※小規模住宅用地

住宅用地のうち、住戸一戸あたり200m2までの部分を小規模といい、賃貸住宅の場合は200m2×住戸数の面積が対象です。

青空駐車場での土地の保有税

土地の固定資産税評価額=面積×固定資産税の路線価格

330m2×50万円=1億6,500万円

固定資産税額:1億6,500万円×1.4%(定数)=231万円

都市計画税:1億6,500万円×0.3%(定数)=49万円(小数点以下切り捨て)

合計 280万円

賃貸住宅での土地の保有税【小規模住宅用地を適用】

土地の固定資産税評価額=面積×固定資産税の路線価格×1/6

1億6,500万円×1/6=2,750万円

固定資産税額:2,750万円×1.4%(定数)=38万円(小数点以下切り捨て)

都市計画税:2,750万円×0.3%(定数)=8万円(小数点以下切り捨て)

合計 46万円

家賃収入の活用

これまでは、相続に関わる税金について解説しましたが順調に賃貸住宅の家賃収入が続くと、所得税がアップしたり、現金資産の増加が懸念されます。そこで、家賃所得による相続対策をご紹介します。

暦年贈与

個人から年間110万円までの贈与が非課税となります。

教育資金の贈与

2026年3月31日までの間に、子・孫1人につき1,500万円まで(学校等以外は500万円)の贈与を非課税とする特例です。また、暦年贈与や相続時精算課税制度とも併用が可能です。

ただし、受贈者の年齢が30歳未満か在学中であれば40歳までとなります。

※国税庁:直系尊属から教育資金の一括贈与を受けた場合の非課税

生命保険の非課税枠

被相続人が生命保険に加入できる年齢であれば、被相続人に対し被相続人本人が生命保険をかけ、受取人を法定相続人とするものです。

500万円×法定相続人の数=非課税限度額

※国税庁:相続税の課税対象になる死亡保険金

法人化で所得の分散

被相続人が「不動産管理会社」を設立し、相続人を役員にすることで現金資産になってしまう被相続人の収入を減らし、被相続人は給与から納税資金として蓄えることを目的とします。

もうひとつは相続人が「不動産管理会社」を設立し、被相続人から建物だけを購入するパターンです。こちらは借地権の贈与にならないよう「土地の無償返還に関する届出書」を提出しておく必要があります。

相続税対策は簡単だが賃貸住宅は事業として考える

ここまでの解説で、相続税評価額が大きな土地に対しては「貸家建付地」や「小規模宅地等の特例」を適用させることで、自用地の状態と比べると大きな税務効果があることが分かりました。その効果から、家賃収入も得られるため「相続税対策=賃貸住宅経営」が最適であると一般的に認識されているのだと思います。

しかし、相続税対策は成功したものの空室が多くなり固定資産税・都市計画税が払えない、建物の修繕維持管理費を貯められないといった事例も少なくありません。

そうならないためにも、10%以上の表面利回りを目指したり、賃貸管理会社と需要供給のバランスを事前に調査したり、築古になっても魅力的な建物にするなどの工夫が必要です。以下、工夫事例をご紹介します。

全室ロフト付きワンルーム賃貸

賃貸住宅経営の空室対策には需要と供給のバランスが保たれていることが大事です。面積あたりの賃料が高いのでワンルームの計画がしやすいのですが、供給が多いだけに好立地でないと築年数とともに空室率が高くなる傾向にあります。最近の部屋探しはWEBサイトなどで検索してみつけますが、同条件の面積と家賃でありながらロフトがついていれば、築古でも検索結果は悪くありません。計画時には多少の建築費アップになるかもしれませんが、賃貸住宅オーナーとしては長期的にみると大きな安心になります。

戸建賃貸住宅

賃貸住宅としてマンションやアパートだけでなく戸建の需要が増えています。良い環境で子どもをのびのびと育てたい、ペットを飼いたい、駐車場付きを借りたいといった理由のようです。大きなメリットとしては、お子さまがいる家庭では就学期間として6年〜11年くらい転居しない傾向にあります。

土地の活用としては、法定延床面積の全ては消化できていませんが、空室リスクや相続後の建築解体費、相続人への分筆名義変更や譲渡などをスムーズに行えるメリットがあります。さらに、ワンボックスカーと軽自動車が止められる駐車場を用意することで、建設関係の個人事業主が事務所兼用として契約してくださることも多いようです。

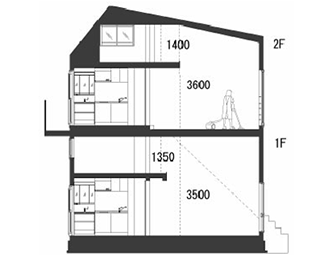

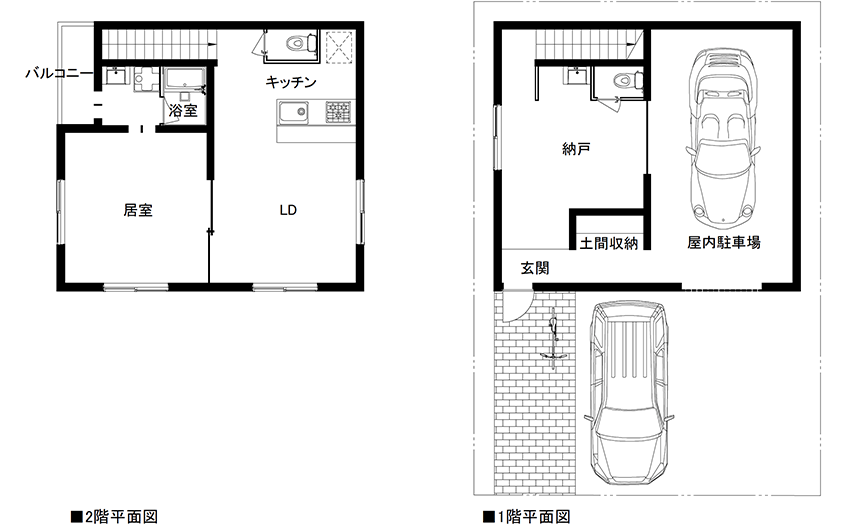

ガレージハウス

通勤、通学から不便な駅近ではない土地には、見方を変えてガレージハウスもお勧めです。外部の駐車場のほかに、1階に室内駐車場、玄関、収納部屋、2階に居室を備えた建物です。

室内駐車場を完備することで、高級車オーナーが住居としてだけでなく、セカンドハウス的な目的で利用しているようです。また、室内駐車場を倉庫としても活用できるため、オフィスとして借りる方もいらっしゃるのが特徴です。

資金調達

住宅ローンは、個人所得を基に借り入れ可能金額が決まりますが、賃貸住宅事業においては一般的に「アパートローン」という名称で事業収支と担保評価で審査されます。

土地の評価額が高いほど高額の融資を受けやすいのですが、審査の基準として重要なのが事業としての妥当性を「利回り」で判断されることです。

表面利回り(%)=年間家賃収入/事業費(建築費)×100

実質利回り(%)=(年間家賃収入-運用経費)/(事業費(建築費)+購入諸経費)×100

運用経費:固定資産税、不動産管理費、損害保険料、修繕費、ローンなど

購入諸経費:不動産所得税、登録免許税、融資手数料、火災保険料など

表面利回りであれば10%以上、実質利回りであれば5~6%以上がおおむねの合格ラインのようです。金融機関によって立地、住戸数、建物構造などにも条件がありますし、金利の違いもありますので複数の金融機関に相談してみるのが良いでしょう。

相続対策として大切なポイント

課税評価が大きい土地の相続税評価額は、さまざまな控除や軽減特例を活用することで、現金と比較してどのくらい評価減になるのかに注目する必要があります。下記の試算では、現金を100とすると土地が63.2、建物が42ですので、土地は36.8%減、建物は58%減になります。ただの借金とは異なり、建物にすることで土地も建物も評価額が下がるということになります。

●土地

| 現金 | 100 |

|---|---|

| 自用地 | 80(公示価格×0.8=路線価) |

| 貸家建付地 | 63.2(自用地×(1-0.7×0.3×1)) |

●建物

| 現金 | 100(建築工事費) |

|---|---|

| 固定資産税 | 60(建築工事費×0.6) |

| 貸家建付地 | 42(固定資産税×(1-0.3×1)) |

今回は1つの土地を例に検証しましたが、実際の相続には複数の不動産、他の資産、さらには相続人を含めた検証が大事になります。土地の相続対策=賃貸住宅だけと考えず、専門家に総合的な相談をされることをお勧めいたします。

執筆者

石崎友久

有限会社アーキウィル石崎建築設計

代表取締役 一級建築士・FP

「相続賃貸住宅専門建築士」YouTubeチャンネル

建物を建てるには大きな資金が必要であり、人生と共にするくらいの返済が発生する大プロジェクトですが、成功は簡単ではありません。自身の相続経験から設計と資金の両面からサポートできるよう、相続税対策・土地の活用・資産形成に力を入れています。

関連リンク