昨日まで当たり前だったことが、今日突然変化してしまう、そんなことは自分の身には起きないだろうと多くの方は思っていたかも知れません。

しかし、今回の新型コロナウイルス感染症の影響のように、世の中の状況が突然変化し、それまで安定していた収入が急に途絶えるということが、今後自分には起きないとは決して言えないでしょう。

もし収入が途絶えてしまったら、月々の住宅ローンの返済は大きな負担として生活にのしかかってしまいます。

それでは、住宅ローンの返済が困難になりそうな場合、どうすればよいのでしょうか。

最初に確認しましょう【方法1・固定費の見直し】

収入が大きく変化した場合にまずしていただきたいのが、固定費の見直しです。

何にいくら使っているのかわからずに、収入が減った=ご自宅を手放すというのは早急です。

まずは家計をチェックし、お金の流れを把握することから始めましょう。

その中で固定費と言われるお金は一度見直すと大変効果があり、効率的に節約できます。特に保険料・通信費・光熱費・車の維持費・スポーツジムの会費や有料アプリの月額料金など銀行口座から引き落としになっているものを見直しましょう。それにより、例えば保険料などでは、年間で万単位の削減になる場合があります。また、週末しか利用していない車ならば、レンタカーや電車などを利用し車を売却することで、まとまったお金が得られるだけでなく、税金や保険料、駐車場代などが削減できるでしょう。それ以外にもなんとなく支払っていたものはないかをしっかりと見直していきましょう。

金融機関に相談しましょう【方法2・住宅ローンの見直し】

固定費の見直しをしても、返済が厳しい場合は速やかに住宅ローンを借り入れした金融機関に相談しましょう。無理に返済しようとしてキャッシング等のほかのローンを利用したり、延滞を繰り返したりするほうが、その後の状況を悪化させることが多いと言えます。

金融機関では住宅ローンの返済が困難になったとき、当初の借入条件の変更を行ってくれる場合があります。これをリスケジュールと言います。

借入条件の変更内容は交渉次第となりますが、下記のような借入条件の見直しに対応してくれる金融機関もあります。

- 返済期間の延長

- 一時的な返済猶予

- 一定期間のみ利息だけを返済

- 月々の返済額の減額

- 固定金利と変動金利の変更

- 元利均等返済と元金均等返済の変更

- ボーナス返済の見直し

リスケジュールに際しては改めて審査があります。また、リスケジュールにより返済期間が延長された場合には、優遇金利がなくなったり総返済額が増えたりなど、デメリットもあるので、あらかじめどのような状況になるのかをしっかりと確認するようにしましょう。

「フラット35」については住宅金融支援機構が返済期間の延長、一定期間における返済額の減額、ボーナス返済額の変更や取り止めなどの対応をホームページに掲載していますので、参考にしてみましょう。

また、住宅金融支援機構では、今回の新型コロナウイルス感染症の影響により、住宅ローンの返済が困難となった方に対して、今後の返済について相談にのってくれる窓口を開設しています。まずは相談してみましょう。

返済ができなかったとき~競売について~

借り入れをしている金融機関へ返済ができなかったときは、一般的に次のような流れとなります。

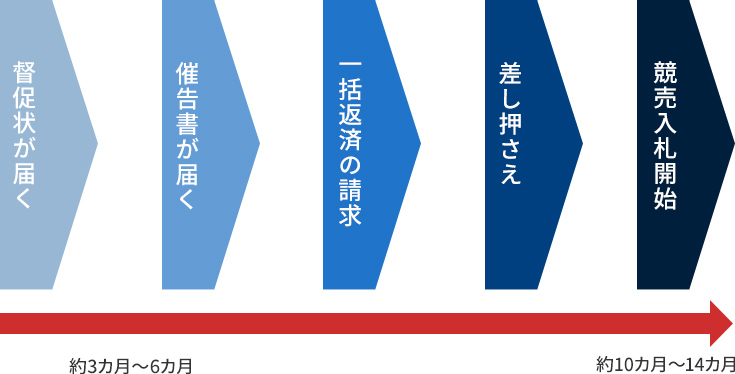

競売までの流れ

- 住宅ローンの返済が一定期間以上滞ると金融機関より督促状・催告書が届きます。(約3カ月~6カ月)

- 約6カ月程度延滞が続いた場合、金融機関から保証会社へ住宅ローンの一括返済の請求が行われます。

- 保証会社より金融機関へ住宅ローンの残債が返済され、ご自宅は勝手に処分できないように、差し押さえの登記がされてしまいます。

- その後、保証会社が住宅ローン債務者へ不動産競売の申し立てを裁判所に行います。

競売にならないために【方法3・任意売却】

通常の不動産売却により、抵当権が設定されている住宅ローンを全額返済できれば問題ありませんが、売却金額だけでは住宅ローンを完済できない場合には、任意売却する方法があります。

住宅ローンの返済ができない、または行わない場合には、金融機関が裁判所に対して対象となる住宅の競売申し立てをし、その住宅は競売にかけられてしまいます。そして売却された場合には住宅の売却代金はすべて返済に充てられることとなります。

競売は入札によって金額が決定するため、通常の相場価格の50%~70%で売却されることが多いと言われており、できれば避けたい選択です。

そのために、任意売却という方法があります。

任意売却をすることで、市場価格に近い金額での売却が可能になるほか、売却金額だけでは住宅ローンを完済できない場合には、金融機関との交渉により住宅ローンの残債について返済計画の相談もでき、引っ越し費用などの諸経費も考慮してもらえます。

| 競売 | 任意売却 |

|---|---|

| 競売では裁判所やインターネットで公告されてしまう。 競売は任意売却に比べて安価での売却になってしまう可能性があり、いくらで売却できるかわからない。 売却代金はすべて返済に充てられる。 落札者の都合で退去(引っ越し)しなければならない。 |

通常の販売方法での取引、市場価格に近い金額で売却。(競売に比べて高値で売却できる可能性が高い) 契約日や明け渡し日など希望日を提示できる。 引っ越し費用、諸経費が考慮される。 |

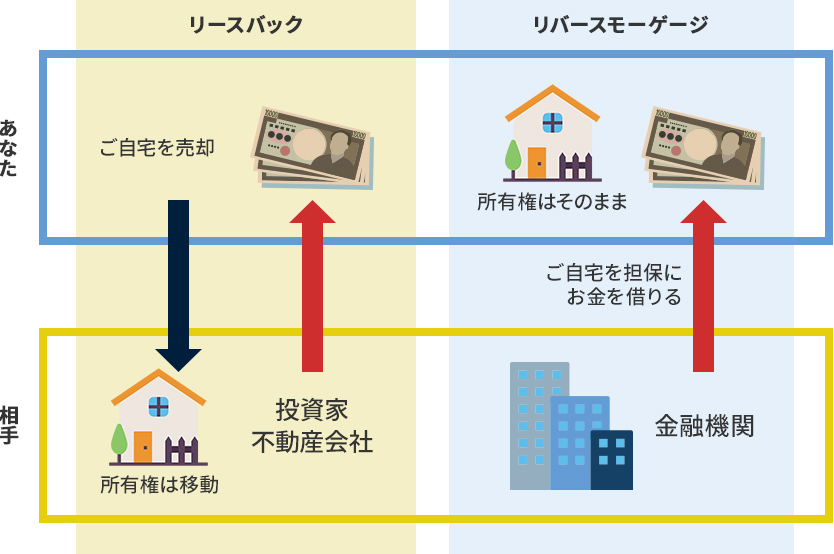

ご自宅に住み続ける【方法4・リースバック】

たとえ任意売却により、ご自宅を手放した場合でも、リースバックという方法を利用することで、そのままご自宅に住み続けることが可能な場合があります。

ご自宅を不動産会社や投資家に売却し、新たに賃貸借契約を結ぶことで、売却後でも家賃を支払うことにより、住み慣れたご自宅に住み続けられるというものです。

引っ越しにはまとまったお金が必要になりますが、リースバックをすることで、引っ越しせずに済み、余分なお金も使わずに済むということも利点と言えます。

また、いずれはご自宅を買い戻したいとお考えの場合には、購入者との交渉により契約時に買い戻しの内容の特約をつけることも可能です。

とても便利なリースバックではありますが、デメリットもあります。

個人間の取引であれば、ご自宅を気に入ってくれる購入者を1人見つければよいのですが、リースバックの場合、購入者は不動産会社や投資家であり、住宅を事業収益の目的で賃貸にします。そのため、売却代金は周辺相場よりもどうしても下がる傾向があります。

また、住宅ローンの残債を売却代金だけでは完済できない場合には、金融機関ではリスクが高いと見なされリースバックが利用できない場合があります。

家賃の決め方は売却価格に対して、8%~12%程度の金額を12カ月で均等割りするケースが多く、場所や物件内容によって決定しますが、毎月の家賃は周辺の相場よりも高く設定されるケースが多いでしょう。

リースバックとリバースモーゲージ

リースバックと混同しやすいものにリバースモーゲージがあります。ご自宅に住んだまま、まとまったお金を調達できることは似ていますが、2つは大きく異なります。

| リースバック | リバースモーゲージ |

|---|---|

|

|

ご自宅を売却するリースバックに対し、ご自宅を担保にしてお金を借りるリバースモーゲージは、退職金や今まで貯蓄してきた預金など、まとまったお金を残しておくことで、老後の生活資金を減らさずに、住み慣れた環境のままで生活資金が確保でき、亡くなった後にご自宅を売却して完済するという特徴があるため、高齢者の利用が多いとも言えます。

その時の状況や将来的な希望など、ご家族にあった選択ができるよう、情報を集めていくことが必要でしょう。

まとめ

今回の新型コロナウイルス感染症の影響で、多くの方が生活に不安を感じ、これからのことを心配されていることと思います。そのため金融機関の多くは相談窓口を設け、さまざまな解決方法を提示しています。正しい情報を集めて、もしもの時にも慌てずに対応できるよう心がけていきましょう。

また、これからお住まいの購入を検討されている方は、しっかりとした知識を持つ専門家に相談し、無理のない資金計画を立てるようにしましょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2020年6月現在のものです。内容は変わる場合がございますので、ご了承ください。