2021年度の相続税納付のうち38.3%が不動産財産となり、そのうち3.56%の相続人が不動産に関する納税をしています。土地の相続税対策の一つとして「小規模宅地等の特例を活用しましょう」といった情報も、よく目にしたり耳にしたりすることがあると思います。それもそのはず、土地の相続税評価額が最大80%減にもなるからです。今回のコラムは「小規模宅地等の特例」についてフォーカスした内容で解説いたします。

この記事でわかること

- 小規模宅地等の特例は、一定条件を満たすことで土地の相続税評価額を最大80%減額できる制度である

- 自宅用・賃貸用・事業用など土地の用途ごとに適用条件や限度面積が定められている

- 特例を活用することで、相続税が大幅に減額され、場合によっては0円になることもある

- 賃貸併用住宅は居住用と賃貸用の両方で特例を適用でき、相続税対策と家賃収入による資産形成を同時に実現できる

- 相続税対策として不動産の活用は有効だが、適用条件や設計によって結果が変わるため、専門家と計画的に進めることが重要である

- 国税庁:令和3年分 相続税の申告事績の概要

- 国税庁:財産評価基準書 路線価図・評価倍率表

小規模宅地等の特例

相続税納付の期限は、相続の開始があったことを知った日の翌月から10カ月以内ですが、納税資金調達のために生活基盤である住宅や事業用の建物・土地を売却しなくてはならない事態を避けるため、一定の要件のもと、土地の相続税評価額を減額できる特例制度です。

小規模宅地等の特例には大きくは「居住用宅地」「貸付事業用宅地」「事業用宅地」の種類があり、それぞれに限度面積や減額率が異なります。

小規模宅地等の特例の種類

| 土地の種類 | 名称 | 限度面積 (m2) |

減額率 (%) |

|---|---|---|---|

| 自宅として使っていた土地 | 特定居住用宅地等 | 330 | 80 |

| 貸付事業に使っていた土地 | 貸付事業用宅地等 | 200 | 50 |

| 被相続人が事業用に使っていた土地 | 特定事業用宅地等 | 400 | 80 |

| 同族会社の事業用に使っていた土地 | 特定同族会社事業用宅地等 | 400 | 80 |

限度面積を超える場合

特定居住用宅地等が400m2の場合、限度面積の330m2を小規模宅地等の特例に適用し、残りの70m2は土地の相続税評価額で計算します。その後、両方を合算したものが評価額となります。

同じ種類の土地が複数ある場合

貸付事業用宅地等が複数あり、A:150m2、B:200m2の場合、貸付事業用地等の限度面積は200m2ですので、Aに100m2、Bに100m2といった具合に限度面積内での適用割合は任意で決められます。

特定居住用宅地等

相続開始の直前まで被相続人が住んでいた土地です。 小規模宅地等の特例を適用するには、「土地の利用状況の要件」「相続する人の要件」の両方が成立しなくてはなりません。

- 限度面積:330m2

- 減額率:80%

土地の利用状況

A:相続開始の直前まで被相続人が住んでいた土地

B:被相続人と生計を一にしていた親族が住んでいた土地

(例:親の仕送りで生活する学生が、親の別宅のマンションに住んでいる土地。マンション敷地の区分所有分割合を適用面積とします。)

相続する人(A:相続開始の直前まで被相続人が住んでいた土地)

1:被相続人の配偶者

2:相続開始の直前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有している親族

3:上記A、B以外で、以下の要件を全て満たす者

- 日本に住み日本国籍がある

- 被相続人に配偶者や同居の親族がない

- 相続開始直前に、被相続人の相続人が住んでいない

- 宅地を相続した親族は、相続の3年前までに、「自分および自分の配偶者」「3親等以内の親族」「特別の関係がある法人」が所有する家屋に住んだことがない

- 相続開始時に住んでいる家屋が、過去に自分が所有したものでない

- 相続開始時から相続税の申告期限までに売却していない

相続する人(B:被相続人と生計を一にしていた親族が住んでいた土地)

1:被相続人の配偶者

2:相続開始の直前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有している親族

貸付事業用宅地等

相続開始の直前まで、被相続人が貸付事業として(アパート、マンション、駐車場)使っていた土地です。

小規模宅地等の特例を適用するには、「土地利用状況の要件」「相続する人の要件」の両方が成立しなくてはなりません。

- 限度面積:200m2

- 減額率:50%

土地の利用状況

被相続人または被相続人と生計を一にしていた親族により、不動産貸付業・駐車場業などの事業用に使われていた土地(ただし相続開始の3年以上前から行っていること)。

相続する人

1:相続人が、その土地で行っていた被相続人の貸付事業を承継していること

2:相続税の申告期限までに貸付事業を引き継ぎ、その申告期限までその事業を継続していること

3:その土地を相続開始時から相続税の申告期限まで有していること

特定事業用宅地等

相続開始の直前まで、被相続人の事業用(飲食店、店舗など)として使われていた土地です。また、特定同族会社事業用宅地等については事業を行っていたのが個人ではなく法人なのかによって区別されます。

同様に、小規模宅地等の適用には条件が必要になりますが、今回は詳細については割愛させていただきます。

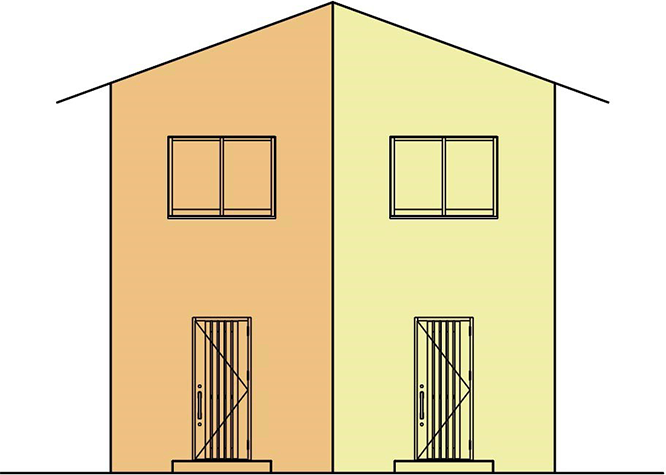

二世帯住宅

「特定居住用宅地等」の適用には最低限、以下の要件を満たす必要があります。

- 同じ建物に親と子ども(家族)が住んでいる

- 土地の名義は親

- 子どもは親に家賃を払っていない

従来の二世帯住宅は、玄関・浴室・トイレ・キッチン・リビング・ダイニングを全て共有するものや、部分的に共有するタイプでしたが、法改正により2014年より1つの建物でも二世帯の生活が独立した「完全分離型」が認められるようになりました。

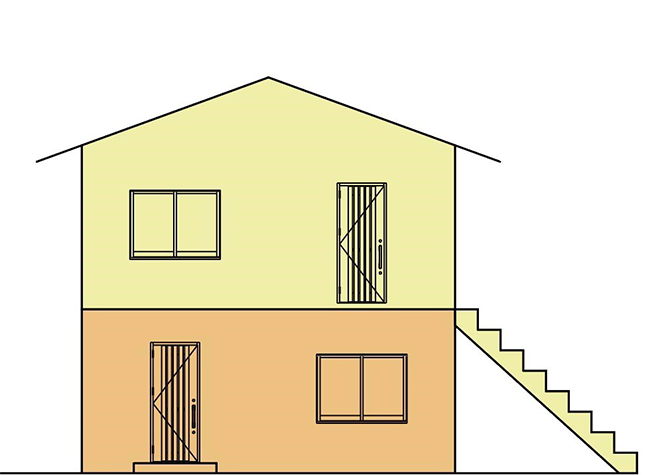

完全分離型の二世帯住宅

建物は1つなのですが、それぞれの生活空間は独立した形状となります。 玄関が別々ですので、建築基準法的には長屋ですが、共有の階段や廊下が発生すると共同住宅の扱いとなります。また、建物の一部を賃貸として活用することも可能です。

長屋

長屋

共同住宅

(登記方法については〜小規模宅地等の特例②~で解説いたします。)

二世帯住宅の例

それでは、母(被相続人)と二世帯住宅で暮ら子ども1人(相続人)が相続した場合をシミュレーションしてみましょう。

| 場所 | 東京 |

|---|---|

| 敷地面積 | 200m2 |

| 相続税路線価 | 55万円/m2 |

| その他の資産 | 1,000万円 |

| 基礎控除 | 3,000万円+600万円×1人 |

| 特定居住用宅地等 | 限度面積:330m2、減額率:80% |

通常の相続税計算

- 土地の相続税評価額

200m2×55万円=11,000万円 - 相続税評価額

土地の相続税評価額+その他の資産-基礎控除額

11,000万円+1,000万円-(3,000万円+600万円×1人)=8,400万円 - 相続税額

8,400万円×30%-700万円=1,820万円

小規模宅地等の特例「特定居住用宅地等」を適用した相続税計算

- 土地の相続税評価額

(200m2×55万円)×(100-80)%=2,200万円 - 相続税評価額

土地の相続税評価額+その他の資産-基礎控除額

2,200万円+1,000万円-(3,000万円+600万円×1人)=-400万円 - 相続税額

申告手続きの上、相続税=“0円”

小規模宅地等の特例の「特定居住用宅地等」を適用することで、1,820万円の納税額を“0円”とすることができました。

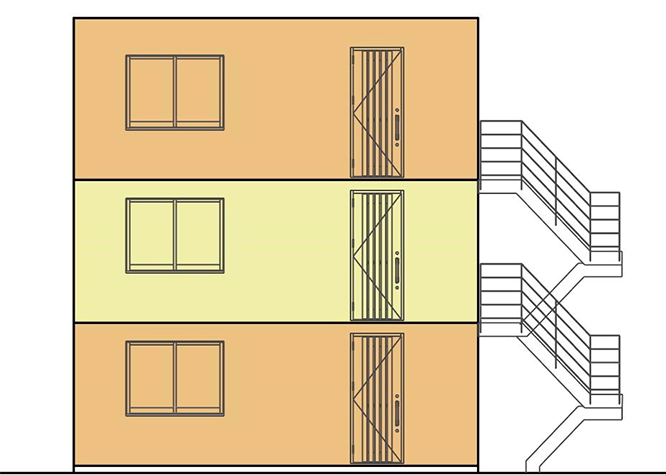

賃貸併用住宅

小規模宅地等の特例には、住宅として使用していた土地「特定居住用宅地等」とアパートなどの貸付事業として使用していた土地「貸付事業用宅地等」がありますが、両方を適用することができます。

適用条件はありますが、4階建ての共同住宅を建築し、住宅以外の部分を賃貸経営するといったことが可能です。

- 同じ建物に親と子ども(家族)が住んでいる

- 土地の名義は親

- 子どもは親に家賃を払っていない

賃貸併用住宅の例

父の他界後、土地を相続した母が、家賃収入で住宅のローンを返済できるようにと賃貸併用住宅を建て、その一部に娘夫妻が同居したケースです。

賃貸併用住宅

| 場所 | 東京 |

|---|---|

| 敷地面積 | 400m2 |

| 相続税路線価 | 55万円/m2 |

| 住宅面積 | 200m2 |

| 賃貸面積 | 400m2 |

| 借地権割合 | 70% |

| 借家権割合 | 30% |

| その他の資産 | 2,000万円 |

| 基礎控除 | 3,000万円+600万円×1人 |

| 特定居住用宅地等 | 限度面積:330m2、減額率:80% |

| 貸付事業用宅地等 | 限度面積:200m2、減額率:50% |

| 貸家建付地の評価額=自用地の評価額×(1-借地権割合×借家権割合×賃貸割合) | |

通常の相続税計算

- 土地の相続税評価額

400m2×55万円=22,000万円 - 相続税評価額

土地の相続税評価額+その他の資産-基礎控除額

22,000万円+2,000万円-(3,000万円+600万円×1人)=20,400万円 - 相続税額

20,400万円×45%-2,700万円=6,480万円

小規模宅地等の特例「特定居住用宅地等」「貸付事業用宅地等」を適用した相続税計算

- 「特定居住用宅地等」の土地の相続税評価額

敷地面積×居住用(住宅)面積/延床面積=特定居住用宅地面積

400m2×200m2/600m2=133.3m2

133.3m2×55万円×(100-80)%=1,466.3万円 - 「貸付事業用宅地等」の土地の相続税評価額(貸家建付地を適用)

貸付事業用宅地等の限度面積×特定居住用宅地等の残り面積割合=貸付事業用宅地面積

200m2×(1-133.3m2/330m2)=119.2m2

(119.2m2×55万円)×(100-50)%×(1-0.7×0.3×1)=2,589.6万円(小数点二位以下切り捨て) - 小規模宅地等の特例を適用外の土地の相続税評価額(貸家建付地を適用)

※貸家建付地「土地・不動産を相続から守るには」参照

敷地面積-特定居住用宅地等-貸付用宅地等=小規模宅地等の特例を適用外の土地400m2-133.3m2-119.2m2=147.5m2

(147.5m2×55万円)×(1-0.7×0.3×1)=6,408.8万円(小数点二位以下切り捨て) - 相続税評価額

土地の相続税評価額+その他の資産-基礎控除額

(1,466.3万円+2,589.6万円+6,408.8万円+2,000万円)-(3,000万円+600万円×1人)=8,864.7万円 - 相続税額

8,864.7万円×30%-700万円=1,959.4万円(小数点二位以下切り捨て)

6,480万円-1,959.4万円=4,520.6万円

小規模宅地等の特例「特定居住用宅地等」「貸付事業用宅地等」を適用することで、4,520.6万円円の税務対策することが可能となりました。

賃貸併用住宅の事業収支例

上記の例により土地の相続税対策には、小規模宅地等の特例の「特定居住用宅地等」「貸付事業用宅地等」の適用が効果的であることが分かりましたが、事業としてみた場合の内訳をご紹介したいと思います。

| 場所 | 東京 |

|---|---|

| コンクリート造 | 4階建て |

| 延床面積 | 600m2 |

| 事業費 | 2,700万円 |

| 金利 | 1.50% |

| 返済期間 | 35年 |

| ローン返済額 | 82.5万円/月 |

| 貸付面積 | 400m2 |

| 賃貸収入:13戸 | 130万円/月 |

- 月収支額:130万円円-82.5万円=47.5万円

- 年収支額:47.5万円×12カ月=570万円

トータルの建設費(事業費)は高くなるものの、家賃収入があることにより、自宅2軒分の費用を補うだけでなく、賃貸不動産管理費、修繕費、空室率、固定資産税などを勘案しても、プラス収入になることが分かります。

ただし、融資に関して担保条件など厳しくなる可能性がありますのでご注意ください。

賃貸併用住宅の可能性

一般的には狭小と思われる土地であっても、敷地の容積率(建築可能床面積)の高い地域(近隣商業地域や準工業地域など)では、住宅だけでなく店舗や賃貸住宅部分を多く建てられることが可能になります。建築事業費と賃料とのバランスによっては、相続税対策だけでなく資産形成としても大きなメリットになりますので、敷地にどれだけの建物が建てられるかの検討は大切です。

4階建て賃貸併用住宅(近隣商業地域)

まとめ

今回のシミュレーションでは借入金残高も考慮せず簡単な計算としましたが、実際には現金、証券、保険、不動産と資産も多岐にわたり、相続人も複数であることは珍しくありません。

建物の形状や登記方法を次回(小規模宅地等の特例②)の解説で行いますが、条件によっては「小規模宅地等の特例」の適用ができなくなることもあります。

相続対策や資産形成に関する情報や知識はとても大切ですが、計画や申請においては間違いのないよう専門家に相談することをおすすめいたします。

執筆者

石崎友久

有限会社アーキウィル石崎建築設計

代表取締役 一級建築士・FP

建物を建てるには大きな資金が必要であり、人生と共にするくらいの返済が発生する大プロジェクトですが、成功は簡単ではありません。自身の相続経験から設計と資金の両面からサポートできるよう、相続税対策・土地の活用・資産形成に力を入れています。