![]()

![]()

![]()

ログイン

Daiwa House IDをお持ちでない方

Daiwa House IDに登録していただくと大和ハウスの様々なサービスが簡単登録で活用いただけます。資料請求や来場予約も簡単登録!!

CREトレンド

2025.9.30

2024年9月13日、企業会計基準委員会(ASBJ)は「新リース会計基準」を公表。現行のリース会計基準が改正されます。2027年4月1日以降に始まる事業年度から適用が開始されます。

公益社団法⼈リース事業協会によれば、2024年度のリース取扱⾼は5兆847億円、前年度⽐9.8%増となっており、コロナ禍で落ち込んだ需要も拡大傾向にあり、多くの大企業にとって影響がありそうです。

リース取引とは、特定の物件を特定の期間使用する権利を貸し手から借り手に与え、借り手がその使用料を支払う取引のことで、契約の名称がレンタル契約、賃貸借契約などとなっていても、会計上は原則としてリース取引として取り扱われます。そしてリース会計基準とは、リース取引を行う際の会計処理方法を定めたものです。

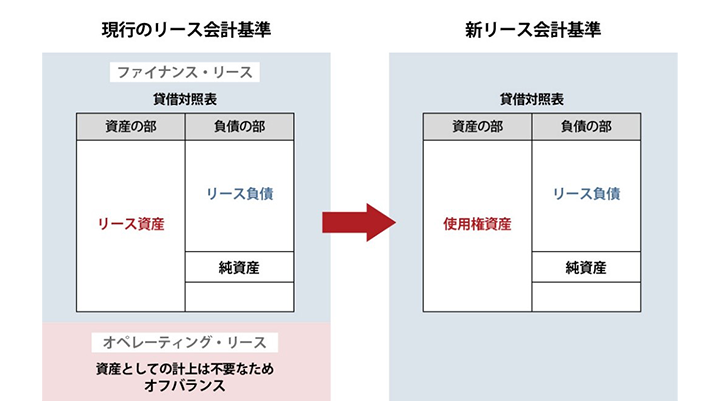

リースは「借りている」状態ですが、実際には購入と同等の経済的効果を持つ場合があるため、会計上明確にしておく必要があるとされ、1993年にリース会計基準が制度化されました。現在のリース会計基準では、「ファイナンスリース取引」と「オペレーティングリース取引」の2種類に分類されています。

| ファイナンスリース取引 |

|

|---|---|

| オペレーティングリース取引 |

|

リースの分類は、企業の財務諸表の内容に大きく関わってきます。同じ額を支払っている場合でも、ファイナンスリース取引であれば「資産・負債」として貸借対照表(B/S)に計上され、オペレーティングリース取引であれば「費用」として損益計算書(P/L)に計上されます。

これらの基準が、新リース会計基準によって大きく変更されることになります。その背景には、まず、国際会計基準審議会(IASB)が、すべてのリースを原則としてオンバランス処理することを求めていることがあげられます。また、現行基準では、オペレーティングリース取引はオフバランスにて処理されるため、実質的に使用している資産、将来の支払いが財務諸表に反映されず、財務分析の精度向上が求められており、投資家やステークホルダーへの情報開示の充実と透明性向上があげられています。

企業会計基準委員会によれば、「リース」とは、「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分である」とし、単なる「資産の賃貸借」ではなく、「使用権の取得」として捉えています。

最も大きな変更点は、これまでのファイナンスリース取引とオペレーティングリース取引の区分が廃止されたことです。これにより、原則としてすべてのリース取引を貸借対照表(B/S)の資産と負債に計上することになり、すべてオンバランス処理となります。*12ヵ月以内の短期リースや少額資産のリースなど一部の例外を除きます。

リースというと、これまでは「借りている」という概念のもと、費用として計上されていましたが、これからは、「借りているが、会社の所有物と同じように計上する」という考え方に改められます。その結果、オフバランスだったリース取引が費用ではなく、資産と負債に計上され、企業の総資産と負債が増加します。

新基準では、リース取引は原則オンバランス処理となるため、リース料の支払いのみを費用計上していたオペレーティングリース取引も、ファイナンスリース取引同様、減価償却費と支払利息が計上されます。これにより、販売費および一般管理費に計上されていたリース費用は、減価償却費(販売費および一般管理費)と支払利息(営業外費用)に置き換えられることになり、損益計算書(P/L)上の営業損益に影響が生じます。

新基準では、リースの定義と識別方法も見直されました。リースは「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約」と定義され、契約がリースに該当するかどうかの判断基準が明確化されました。資産の使用を支配する権利が移転しているかが重要なポイントとなります。「支配」とは、特定された資産の使用から得られる経済的便益のほとんどすべてを享受する権利、資産の使用を指図する権利の両方を指します。

オペレーティングリース取引に該当する資産は幅広く、企業によって内容は異なりますが、これまでリースとして扱われていなかった契約がリースと判定されたり、逆にリースとされていた契約がサービス契約(特定のサービスを提供するための契約。通常費用計上される)と判定されたりする可能性もあります。

これまで、多くの企業がオペレーティングリース取引をオフバランス処理し、貸借対照表(B/S)に計上していませんでした。

今回の改正では、こうしたオフバランス処理が廃止され、リース契約も資産・負債として計上されることになりました。その結果、総資産と負債が増加することになり、「資産に対して利益が少ない」という判断がされかねない状況になります。

損益計算書(P/L)においては、これまでリース料を費用として処理していた分が、減価償却費と支払利息に振り替えられます。費用総額が変わることはありませんが、これまで一定額だったものが、利息による変動が生じることには注意が必要です。

特に、小売業など店舗として不動産リースを多く利用する企業や、多くの航空機や車両のリースを利用している企業などが顕著になるといわれています。

今回の新リース会計基準は、原則として、金融商品取引法が適用される上場企業、およびその子会社・関連会社などが対象となり、中小企業については、新リース会計基準の適用は任意となります。

また、公益法人・医療法人・社会福祉法人などの非営利法人については、現段階では検討中のようです。

企業不動産の売却(買取・仲介)、

購入、改修について

お気軽にご相談ください。