- Livnessトップ

- くらし情報コラム

- 住み替えるなら購入?賃貸?「家は資産」を意識して考えよう!

コラム<買いたい>

住み替えるなら購入?賃貸?

「家は資産」を意識して考えよう!

住み替えを検討するにあたり、家を「買う」か「借りる」かは、多くの方に共通するお悩みではないでしょうか。

住宅は「資産形成」と切っても切れない関係にあり、住み替え時に限らず「生涯を通してどのように資産形成していくか」とセットで考えることが重要です。

このコラムでは、資産形成の観点から、「買う」か「借りる」かの判断をするにあたっての考え方について解説します。特に40代から50代にかけて、ライフステージの変化などを理由に住み替えを検討している方は参考にしてください。

「定年後に収入が減った後」など将来の出費を軸に考える

「定年後に収入が減った後」など将来の出費を軸に考える

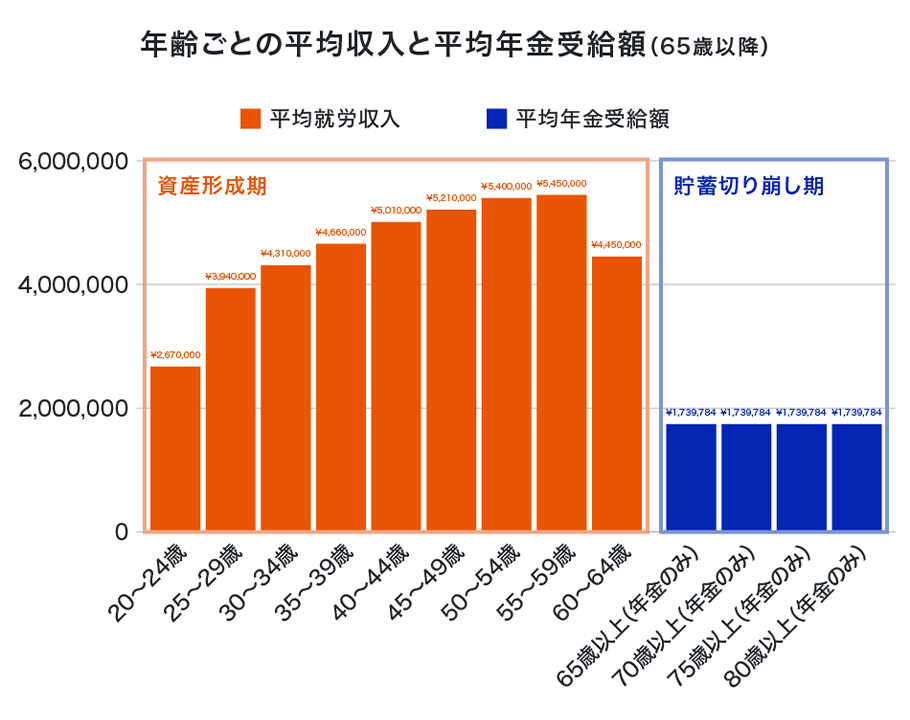

特に40代から50代にかけての住み替えで重要なのは「30代以前と異なり、老後の資金を視野にいれなくてはならない」という点です。下記の図をご覧ください。

出典

「令和5年度厚生年金保険・国民年金事業の概況」(厚生労働省)

「令和5年分 民間給与実態統計調査」(国税庁)

多くの場合、定年後は「貯蓄を切り崩す」形で生活していくことになります。

その時点でマイホームを購入し支払いを終えていれば、かかる住居費は管理費や固定資産税などで済みますが、賃貸となると「家賃」を支払い続けなければなりません。

そのため、定年後の出費を抑えたいのであれば「購入」がおすすめです。定年後、住宅ローンを払い続ける場合も、老後を見据えて早めに購入しておくと良いでしょう。

また、賃貸からの住み替えの場合、「家賃」の支払い期間を短くすることにより、住宅購入に充てるお金を増やすことができます。

もちろん老後の生活には住居費以外にもさまざまな費用が発生します。将来を見据えて検討することが大切です。

賃貸に向いているのは「貯蓄に余裕のある人」

賃貸に向いているのは「貯蓄に余裕のある人」

賃貸か、購入か、どちらが正しい選択かはその人によって異なるのも事実です。賃貸に向いているのは、以下のような方です。

- ・今後、実家や実家の資産を相続する予定がある

- ・十分な貯蓄があり、賃貸のメリットを十分享受できる

- ・定年退職のない職種、個人事業主や経営者で65歳を超えても収入が見込める、あるいは、家賃の一部を経費計上できる

つまり、65歳で定年を迎える一般的な会社員の方や、相続による資産増加が期待できない方、貯蓄に不安がある方など、将来の資金が不足する可能性が高い方ほど、長期的に考えれば「家は購入したほうがいい」といえるでしょう。

もちろん、購入にもデメリットはあります。購入後、近隣住民とのトラブルがあっても簡単には住み替えができませんし、定年退職後に多額の住宅ローンが残る可能性もあります。ファイナンシャルプランナーなどに相談の上、慎重に物件選びをし、住宅ローン完済までの計画を立てましょう。

なお、双方の費用をシミュレーションすることもできますが、一般的な平均値ではなく、具体的に物件を決めて、ライフステージや今後の資産形成状況なども加味した上で考えると良いでしょう。

まとめ

住み替えはある意味、資産形成の方法を切り替えるチャンスともいえるでしょう。短期間でなく、「一生涯」という長期で考えることが重要です。

まずは家計の現状を把握し、住み替え後のお金の流れを予測するところから始めてみてはいかがでしょうか。

住み替えについては、下記のコラムもご参照ください

リブネスでできること。

「不動産売買」「リフォーム」「賃貸管理」「空き家管理」「相続」「資産運用」まで、大和ハウスグループのネットワークを生かし、お客さまのお住まいに関するお悩みの解決をお手伝いいたします。

教えてくれたのは…

平井美穂さん

平井FP事務所 代表

宅地建物取引士、ファイナンシャルプランナー、スカラシップアドバイザーなど、不動産とお金に関する資格多数。不動産営業・銀行での融資・金融商品販売の経験を活かし、コンサルタント・講師業務を中心に活動している。

※掲載の情報は2025年3月現在のものです。内容は変わる場合がございますので、ご了承ください。

くらし情報コラムに関するアンケート

不動産に関する読んでみたいコラムのテーマなどございましたら、こちらのフォームからご送信ください。今後のコラム作成の参考とさせていただきます。

本アンケートへ頂いた内容へのご返信は行っておりません。

不動産に関するご相談、お問い合わせなどはこちらよりご連絡お願いいたします。

写真:Getty Images