コラム No.28-2

コラム No.28-2CREコラム

今さら聞けない「不動産証券化」(2)ABSは証券化の代表選手

公開日:2016/09/30

証券化は、どのようにして実行されているのでしょうか。今回は不動産証券化の代表的な商品である資産担保証券(Asset Backed Security =ABS)を通じて、不動産証券化でよく使われる用語を説明していきます。胸にストンと落ちるような簡単なものではないかもしれません。最初は、感覚的に理解し、専門用語に慣れることが大切です。

オリジネーターとSPC

資産担保証券(ABS)は、小分けできない土地やビルを、紙の証書にして投資家が買えるよう、市場に流通させた証書。土地や建物などの資産を担保にして発行される証券の総称です。

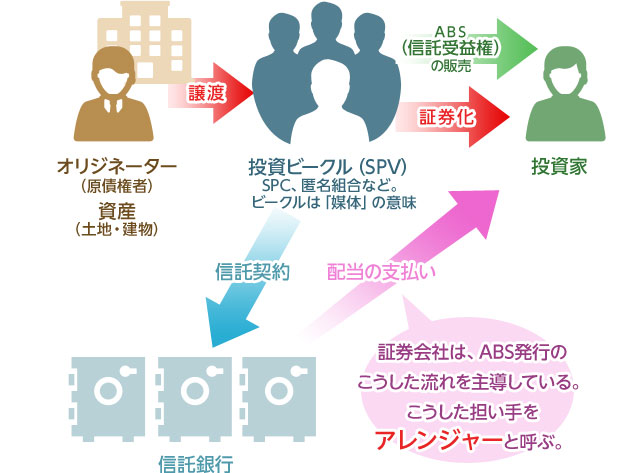

ABSを発行するには、資産を保有する企業から切り離すために、新しく会社を作る必要があります。この会社は特別目的会社(Specific Purpose Company=SPC)と呼ばれています。資産の証券化・流動化という目的のために、資産を保有する会社として登記され、おもに、財産管理を得意にしている信託銀行と連携します。こうしたSPCのような事業組織を投資ビークル(SPV)と称しています。ビークルとは「媒体」という意味です。

SPC設立の狙いは、投資家保護にあります。保有している資産を証券化して資金を調達したい企業をオリジネーターまたは原債権者といいますが、このオリジネーターが万一倒産すれば、その資産を担保にしたABSは担保価値が低減し投資家に損失が生じかねません。そのようなことがないよう、資産を切り離して分別管理する狙いなのです。

信託受益権は、ABSそのものである

現在発行されているABSの多くは、信託銀行が投資ビークルとなってオリジネーターの資産を管理しているので、SPVイコール信託銀行と考えていいでしょう。信託銀行は本来、財産の管理を主力業務にしている金融機関です。近年は投資信託の財産管理で強みを発揮しています。

ABS(資産担保証券)発行の流れ

ABS発行の流れを見ていきましょう。オリジネーターはSPVに資産を譲渡します。SPVは、譲り受けた資産を信託銀行と信託契約を結んで譲渡します。信託銀行は預かった(信託された)資産をもとに信託受益権をSPVに発行します。信託受益権はSPVから投資家に向けて販売されますが、この信託受益権がまさにABSになります。つまり、信託受益権とは、ABSそのものなのです。

ABSの発行には、証券発行のプロである証券会社が全体を統括していいます。こうした立場にある者をアレンジャーと呼んでいます。アレンジャーは、オリジネーターやSPCなどの委託を受けてABSを投資家に販売する窓口になっています。

では、信託受益権とは?

信託受益権は、イメージとしても掴みにくいのではないでしょうかで。それは、「信託」という言葉が日常生活であまり使われないからでしょう。「託す」と「任せる」では若干ニュアンスが違いますが、字義どおりに解釈し、信用して任せる、という意味で理解しましょう。

土地や建物、近年では遺言、知的所有権などの財産の管理を信託銀行に任せる契約をし、そこから得た利益をもらう権利が信託受益権です。不動産を資産として発行されるABSでは、ほとんどの場合、投資ビークルが信託銀行と土地を信託する契約を結びます。

不動産を信託受益権にするメリットは、売却しないでも収益が見込めることのほかに、面倒な管理が省ける点にあります。信託契約を結んでいる期間は、信託銀行が土地の所有者になるからです。

例えば、所有しているマンション1棟を信託契約すると、賃料収入や管理費・修繕費など経費管理の一切を信託銀行が代行してくれます。とくに、証券化のために購入した不動産は、オリジネーターにとってその管理・運営は手に余る業務です。

証券化は仕組みが複雑になり、世界を揺るがした

資産の証券化は革新的な資金調達手段となりましたが、市場が拡大していくにつれて仕組みが複雑になり、世界の金融マーケットを揺るがすことになりました。それが、2008年に起きたリーマン・ショックの引き金となったサブプライム・ローン問題です。

サブプライム・ローンとは、米国の低所得者(サブプライム)を対象に販売されている住宅ローンのことです。米国では、銀行が長期の貸付債権を保有するのは経営リスクが大きいと考える金融当局の方針から、銀行の住宅ローンは公的な金融機関(連邦住宅抵当公庫や連邦住宅金融公庫)が住宅ローン債権をABS(ここでは住宅抵当証券になります)のかたちで購入し、それを販売しています。

この場合、住宅ローン(債権)という資産のオリジネーターは低所得者になり、SPVは公的金融機関になります。裏付けとなる資産は住宅そのものですが、地価が下落したために、流通していたABS(住宅抵当証券)も価値が急降下。このABSを保有していた銀行や投資ファンドなどの機関投資家が巨額の損失を出して、一種の金融恐慌が起きました。

このとき、住宅抵当証券を販売していた投資銀行は、住宅ローン(債権)の信用度に応じて細かく小口化し、格付け機関は、その細分化に応じて格付しました。こうしてできた住宅抵当証券は、またさらに細分化されて格付けを繰り返し、複雑なABSができあがっていきました。

地価下落により、低所得者層は、購入して高値が付いた際に売却して再度住宅を買う思惑が外れて返済困難に陥り、オリジネーターの資産は紙くず同然になりました。証券化市場は、その後再発防止が講じられて正常化しましたが、サブプライム・ローン問題は、資産証券化の重い教訓になりました。

今さら聞けない「不動産証券化」

- (1) 証券化は、こうして始まった

- (2) ABSは証券化の代表選手

- (3) 不動産証券化のメリットとデメリット

- (4) Jリートとはなにか?

- (5) 広がる証券化ビジネス

- (6) なぜ不動産証券化が登場したのか

- (7) 不動産証券化の歴史(1)

- (8) 不動産証券化の歴史(2)

- (9) 不動産証券化の歴史(3)

- (10)資金調達、運用、そして新しいビジネス

- (11)3つのタイプの不動産証券化

- (12)不動産証券化には、どのようなプレーヤーが存在するか

- (13)不動産証券化における資金調達

- (14)倒産隔離と真正売買

- (15)二重課税の回避

- (16)信用補完について

- (17)ノンリコースローンについて

- (18)デュー・デリジェンス

- (19)格付けについて

- (20)利益相反について

- (21)出口戦略について

- (22)セール・アンド・リースバックについて

- (23)不動産鑑定評価について

- (24)不動産証券化に「信託」が利用される理由