コラム No.28-3

コラム No.28-3CREコラム

今さら聞けない「不動産証券化」(3)不動産証券化のメリットとデメリット

公開日:2016/10/28

前回は不動産証券化の代表的な商品である資産担保証券(Asset Backed Security=ABS)についてお話ししました。今回は不動産証券化のメリット・デメリットについて。不動産を証券化することで、企業にはどんな効果がもたらされるのでしょうか。また、証券化することのデメリット、言い換えると、証券化になじまないケースはあるのかを説明していきます。

最大のメリットはオフバランス化

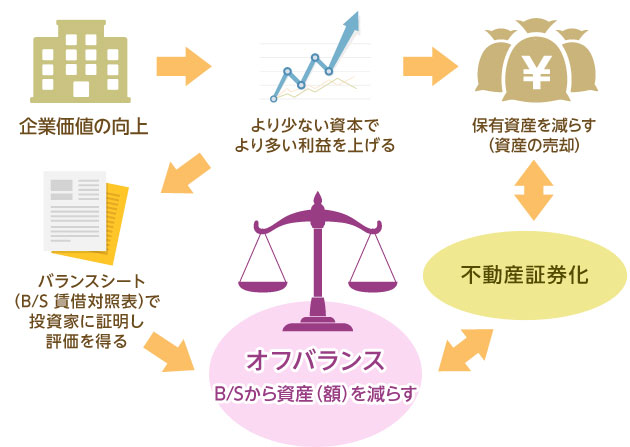

不動産証券化における最大のメリットは、オフバランス化にある、と言われます。オフバランスとは何でしょう?この方面に詳しい人たちは、「オフバラ、オフバラ」と略します。休みはバラ色、という意味では、もちろんありません。

ここでいう「バランス」は、貸借対照表(バランスシート=Balance Sheet)のことで、「オフ」は、外す、という意味。バランスシートから何かを外すこと。不動産証券化でオフバラと言えば、貸借対照表から不動産(=資産)を外すことです。

なぜ、バランスシートから不動産を外すのでしょうか。第1回目の当コラムで、株式や不動産などリスクのある資産を減らせば企業価値が高まる、とお話ししました。企業価値を高めるためには、より少ない資産でより多い利益を生む経営体力を付け、それを株主(=投資家)に証明して評価してもらう必要があります。

2001年3月期決算から、時価会計が導入されました。株式や不動産など価格が変動する資産を最新の価格に換算して企業の保有財産額を的確に算出する狙いです。企業活動が国際化したことで、会計制度もグローバルスタンダードが求められたからでした。株式や不動産の市況が低迷すれば、その分を反映させて資産の下落分をバランスシートに反映させることになりました。

そうなると、下落するリスクのある資産はバランスシートにできるだけ反映させないようにしようという動きが強まります。そこで、資産を計上しないようにするオフバランス化が注目され、その手法として資産を売却・譲渡する不動産の証券化が最適と目されるようになったのです。

企業は、できるだけ資産を持たない経営を目指しています。近年は、資産価値の高い都心部などに建設された企業の本社ビルは、ほとんどが証券化されているといっても過言ではありません。本社ビルを証券化して売却・譲渡しても、賃貸契約を結んで継続使用したほうが効率的な経営ができるからです。

バブル崩壊後に起きた金融機関の不良債権処理は、このオフバランス化によって進められました。返済困難になった貸付債権をバランスシートから切り離す直接償却を実施、帳簿上から消して銀行経営の健全化を急ぐことにしました。これを債権放棄と呼びましたが、融資を絶たれた企業の多くはその後、倒産などの危機的状況に陥ったことは記憶しておくべきでしょう。

不動産証券化最大のメリットはオフバランス化

デメリットは、複雑な仕組みによるコスト

不動産証券化のデメリットは、その仕組みの複雑さにあります。資金調達として考えた場合、通常の融資は、借り入れる企業と銀行の相対関係になります。株式や債券など市場から調達するケースでは、証券会社が一切を取り仕切ってくれます。

しかし、不動産を証券化する場合、仕組みが複雑なため利害関係者が多く、コスト(手数料)がかかってしまうことが難点。証券化したい企業(オリジネーター)を除いて、SPV(特別目的会社)、信託銀行、サービサー会社、アレンジャーである証券会社などが介在します。これだけのプレーヤーが相互に契約を取り交わしますから、証券化できるまでの経費は相応にかかります。

例えば、不動産を証券化しようとする場合、どんな仕組みで実施するのか、その枠組みを決めます。そこで参加するプレーヤーが決まります。次に、証券化する不動産物件の投資価値について、物件そのものの調査や資産価値、法的に問題がないかどうかを、建築士や不動産鑑定士、弁護士、税理士などの専門家に調査を依頼します。そこでは調査、鑑定料などの手数料が発生します。

SPVを設立するにあたっては、会社登記も必要になります。その手続きや届け出を代行してもらえば、その分の手数料もかかります。こうした、煩雑な作業を取りまとめてくれる証券会社などのアレンジャーに対しても、マネジメント料がかかります。こうしたコストをかけても、それに見合うだけの資金調達が可能だと判断できて初めて、証券化を実施することになります。

このことは、投資家においても言えます。証券化の仕組みが複雑なため、投資判断が難しいのです。資産担保証券(ABS)では、格付け会社の格付けを取得している場合がありますが、これだけを判断材料にすることはできません。

証券化の対象物件がテナントビルの場合、賃貸料が安全確実に定期的に収入として期待できるのかどうか。投資家は、直接物件の所在地に足を運んで調査することはできません。商品の説明書(目論見書)に記載された情報などで判断するしかないのです。

また、これはデメリットとは言えないかもしれませんが、関連するプレーヤーの間でも不動産証券化に対する知識・理解の普及が必ずしも進んでいないケースが少なくないため、不動産証券化までには相当の時間がかかることが少なくありません。例えば、地方で不動産の証券化を行う場合、その旗振り役となるべき地域金融機関の間でも、不動産証券化に対する知識はまだまだ不足しています。

利益を生み出す不動産に限られる

もうひとつのデメリットは、当然のことですが、証券化できるのは収益性のある不動産に限定されるという点です。証券化できる不動産は、価値のあるもの、利益を生み出すものに限られます。土地やビルでさえあれば、なんでも証券化できるとは限りません。売却または譲渡するので、買い手が出てくるだけの魅力ある不動産でなければ証券化はできません。投資家に利益をもたらさない土地を有価証券化しても見向きもされませんし、買ってもくれませんから、証券化できないのです。

今さら聞けない「不動産証券化」

- (1) 証券化は、こうして始まった

- (2) ABSは証券化の代表選手

- (3) 不動産証券化のメリットとデメリット

- (4) Jリートとはなにか?

- (5) 広がる証券化ビジネス

- (6) なぜ不動産証券化が登場したのか

- (7) 不動産証券化の歴史(1)

- (8) 不動産証券化の歴史(2)

- (9) 不動産証券化の歴史(3)

- (10)資金調達、運用、そして新しいビジネス

- (11)3つのタイプの不動産証券化

- (12)不動産証券化には、どのようなプレーヤーが存在するか

- (13)不動産証券化における資金調達

- (14)倒産隔離と真正売買

- (15)二重課税の回避

- (16)信用補完について

- (17)ノンリコースローンについて

- (18)デュー・デリジェンス

- (19)格付けについて

- (20)利益相反について

- (21)出口戦略について

- (22)セール・アンド・リースバックについて

- (23)不動産鑑定評価について

- (24)不動産証券化に「信託」が利用される理由