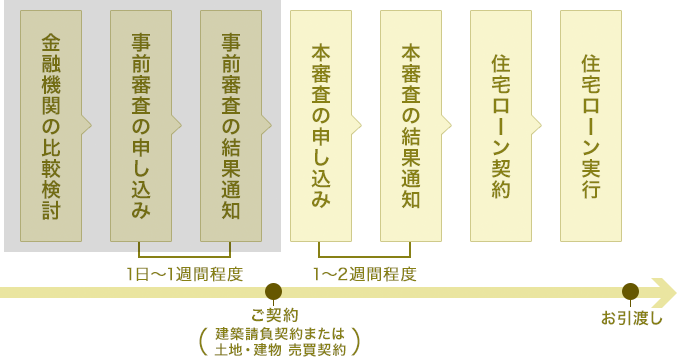

住宅ローンを実行するには、「金融機関の本審査」と「住宅ローン契約(金銭消費貸借契約)」が必要です。本審査からローン実行までの流れと必要書類などをまとめました。

POINT 01

住宅ローンの審査には、事前審査と本審査の二段階があります。それぞれの審査で提出する書類は金融機関により異なりますので、確認しておきましょう。

【主な提出書類の例】

POINT 02

本審査の時に団体信用生命保険(団信)の審査も行われます。住宅ローンの申し込みには、原則として、団信への加入が必須となっています。(※)

団信は、住宅ローンの契約者が死亡したり高度障害に陥った場合、保険金で住宅ローンの残債を支払う生命保険の一種です。

申し込みの際、過去に発症した病気や、現在の健康状態に関する情報を申告します。

お申し込みが可能な金融機関もあります。詳しくはダイワハウスの担当者にお問い合わせください。

※保険会社による審査の結果、団信にご加入いただけない場合でも、ダイワハウス住宅ローンの場合、お申込みが可能な場合があります。

POINT 03

無事審査に通ったら、いよいよ住宅ローンの契約です。正式には「金銭消費貸借契約」と呼ばれます。通常、契約者本人が金融機関に出向いて手続きを行います。

【主な持参書類等の例】

POINT 04

住宅性能表示制度とは、第三者機関である「登録住宅性能評価機関」が共通の基準で住宅の性能を評価する任意の制度(有料)です。「住宅性能表示制度」を受けた場合、民間金融機関や公共団体の住宅ローン優遇を受けられる場合があります。詳しくは、ダイワハウスの担当者にお問い合わせください。

POINT 05

住宅ローンなどを利用して住宅を取得した場合、所得税が軽減される制度があります。ただし、控除を受ける最初の年は、給与取得者でも確定申告を行う必要があります。要件や手続き、必要書類など詳しくはこちらをご覧ください。

メッセンジャー

メッセンジャーを使用すれば住まいづくりスタッフや事務局にインスタントメッセージを送ることができます。

お困りごと、ご質問はメッセンジャーを活用ください。

※ログインが必要です。

よねちんさん

今年も住宅ローン控除が返ってきました。 サラリーマンなので、毎年12月の給料に上乗せされてくるので、少し嬉しいです。上乗せのお金は半分は、貯金して、半分は家族と一緒に、楽しいお正月をすごすために使いたいです。

オーナー様同士でお住まいに関するお悩みの相談や情報交換ができる「オーナーズQ&A」で他のオーナー様に質問してみませんか?

※ログインが必要です。

※ログインが必要です。

※掲載している内容は、一般的な項目となります。お客様により内容は異なります。詳しくはダイワハウスの担当者にご確認ください。

ご入居までの準備・手続き