学校給食や掃除、部活動など世界に類を見ない日本型学校教育は私たちが世界に誇れるジャパニーズカルチャーの一つといえます。文部科学省(以下、文科省)の令和5年度の学校基本調査によれば、国内における高等学校への進学率は98.7%、さらに大学の進学率は57.7%、短大や専門学校等を含める高等教育機関への進学率も84%となり過去最高となりました。

世代の半分以上が大学に進学することになった今、親世代を悩ませるのは教育費でしょう。東京都では所得制限を撤廃した私立高校の無償化を始めるなど、教育費に対する策が打たれていますが、全国的に見ればまだまだ教育費への心配は拭えず、ましてや、習い事や予備校などの学校教育以外での費用が追い打ちをかける場合もあります。

今回はファミリー世帯の支出の多くを占める教育費にフォーカスし、教育費の実態や、どのような手当を受けることができるのかについて確認し、生活の柱である住宅費とのバランスの取り方にも迫っていきます。

学習費総額って、どれくらい?

では、人生3大支出ともいわれる教育費はどのくらいの費用が発生するのでしょうか。公立学校に通った場合と私立学校に通った場合とでは大きく変わりますので、それぞれのケースを見ていきましょう。文科省が実施した令和3年度子供の学習費調査の「学習費総額」(1年間)を参照していきます。なお、学習費総額には学校教育費、学校給食費、学校外活動費が含まれます。

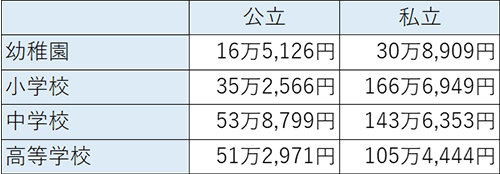

このように私立の方が公立よりも費用が高いことは一目瞭然ですが、特に小学校以降からは大きな差が発生することが見て取れます。公立と私立の学習費総額の差は、幼稚園では私立が公立の1.9倍、小学校では4.7倍、中学校では2.7倍、高等学校(全日制)では2.1倍となっています。では、「学習費総額」の内訳はどうなっているのでしょうか。その中でも、「学校教育費」に着目してみましょう。

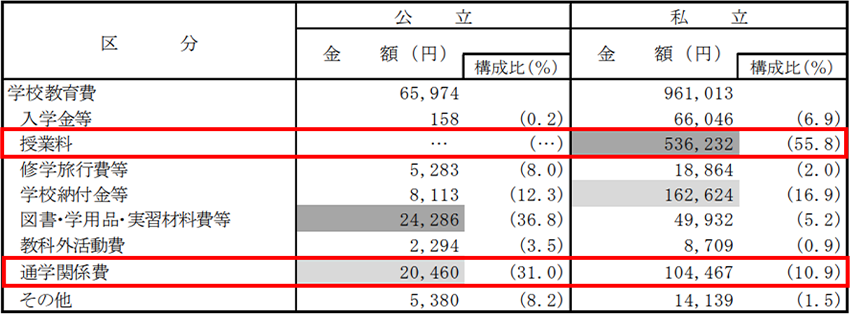

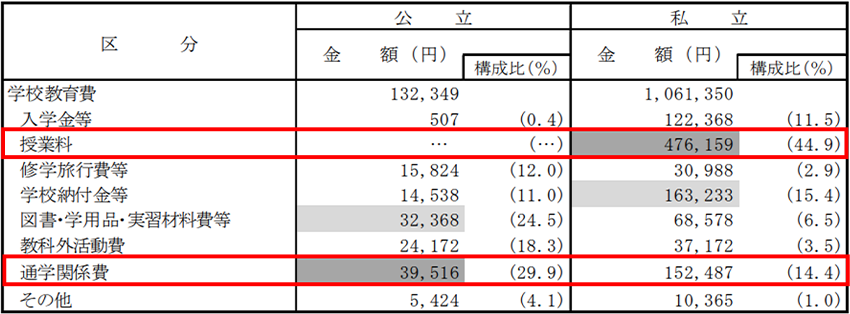

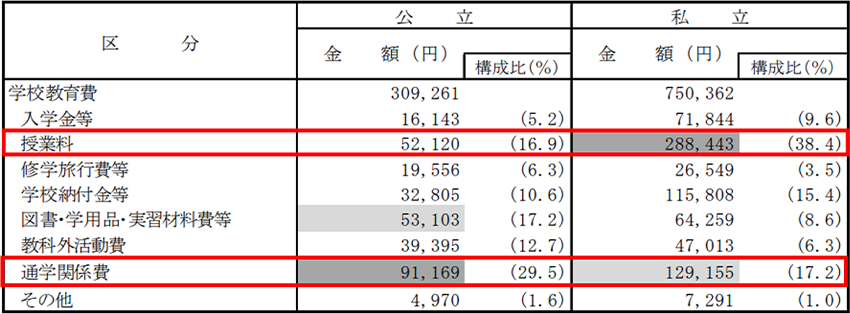

以下の表2~表4は小学校から高校までの学校教育費を公立と私立に分けた表になります。 どのステージでも差が大きく開いているのは「授業料」ですが、「通学関係費」も大きく差が開いています。また、「学校納付金等」や「修学旅行費等」も若干ではありますが、差が開いています。子どもを私立に通わせるということは、学校の選択肢が広がる一方で、「学校教育費」以外にも意外なところから支出が増えるという点は頭に入れておいた方が良いでしょう。

表2:小学校の学校教育費の支出構成

表3:中学校の学校教育費の支出構成

表4:高等学校(全日制)の

学校教育費の支出構成

表2~表4の出典:文部科学省 調査結果の概要-令和3年度子供の学習費調査

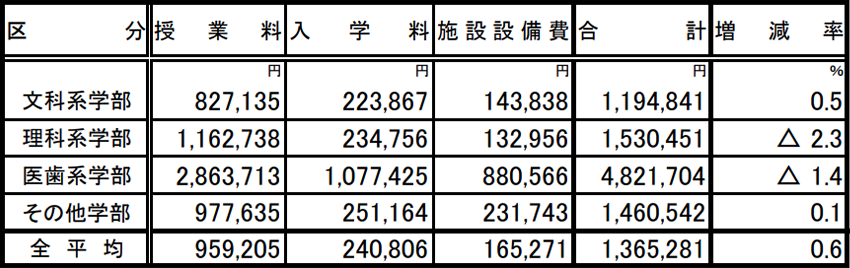

また、前述したように大学の進学率が50%を超えた今、大学の学費をお子さまの教育費の資金設計プランに見込んでおくことも有効です。文科省の令和5年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査「国公私立大学の授業料等の推移」を参照すると、令和5年度の国立大学の授業料は535,800円、入学料は282,000円、公立大学の授業料は536,191円、入学料は374,371円、私立大学の授業料は959,205円、入学料は240,806円です。

4年間でかかる費用を単純計算すると、国立大学なら2,425,200円、公立大学なら2,536,757円となります。私立大学だと設備費用も発生するので、4年間の平均費用は4,738,710円となります。授業料は年々右肩上がりになっており、大学に通うことがスタンダードになった一方で、授業料が高騰していることも念頭に置いておかなければなりません。また下表5にもある通り、私立大学は学部によって費用が大きく変わってきます。文科系の学部に比べると医歯系学部は授業料、入学料、施設設備費が格段に高くなっています。これは実験や実習が多く、学べる機関が文科系の学部に比べると少ないことが要因です。また医歯系学部に通う学生は大学院に進学するケースも多いので、医歯系学部を視野に入れている場合は大学院への進学の準備も必要でしょう。

児童手当や子育て支援策について

教育費の中で、さまざまな種類の児童手当や教育ローンが整えられているのは、日本の教育制度の良いところといえるでしょう。重要な課題である少子化問題に対して、行政がどのような策を打っているかを解説していきましょう。政府が主導しているのがこども未来戦略「加速化プラン3.6兆円」です。2024~2026年度の三カ年計画として、若い世代から子育て世代まで幅広い年齢層に向けた施策を打ちだしています。その中の目玉として、本年度から大きく変わるのが児童手当です。

内閣官房:こども未来戦略~次元の異なる少子化対策の実現に向けて~

そもそも児童手当とは?本年度から何が変わるの?

現行の児童手当の支給対象になるのは、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方となっています。この支給対象が、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の児童を養育している方に拡充されます。また、支給額も下の表6のように変わります。本年度の拡充案で大きく変わったのは、第3子以降は高校生まで一律30,000円を支給する制度です。また所得制限の制度も撤廃され、少子化が進む日本を全体的にバックアップする形が整えられています。

表6:児童手当

「現状と2024年10月以降の比較表」

まだまだあります、子育て支援策

前述したように、政府が打ち出すこども未来戦略「加速化プラン3.6兆円」は幅広い年齢層をターゲットにしています。その中でも、若い世代を支援する施策を2つご紹介します。

1:子育て世帯への住宅支援

ファミリー世帯の住宅の悩みを解消するための施策です。具体的にはフラット35の金利の優遇、公営住宅等への優先的な入居等を実施しています。また対象の公営住宅が今後10年間で計30万戸まで増える予定です。

2:高等教育(大学・大学院等)の負担軽減

従来までの支援を本年度から世帯収入約600万円までの多子世帯等に拡充し、来年度からは多子世帯の学生等については授業料等を無償とする予定です。また専門的な学問を費用面で諦めてしまう学生を減らしていくために、修士段階の授業料後払い制度の導入や、貸与型奨学金の月々の返還額の柔軟化が進められています。

住宅費と教育費のバランス

ここまで、教育費はどれくらいかかるのか、また児童手当などの制度について解説してきました。では、住宅費についてはどう考えれば良いのでしょうか。子どもの健やかな成長を願うのなら、家族が集う家は「良い家・安心できる家」にすることは欠かせないでしょう。早い段階から子どもを私立に通わせたいと考えていても、住宅についての考えが甘ければ結果として満足な教育環境を作れない可能性があります。住宅購入について念頭に置かなければならないことを解説していきます。

住宅購入金額を考えるときのコツ

住宅購入費の購入金額の目安として、住宅ローンの年間返済額が世帯年収の25%以内になるようにするという考え方がありますが、実際には世帯年収の30%ほどを返済しているケースもあります。同じ25%でも年収400万円と年収1,000万円とでは、家計への影響が異なりますし、家族構成やライフスタイルによっても変わります。この点を踏まえながら、長い人生の中で、どの時期に住宅を購入するのがベストなのかを子どもの入学・進学と絡めて考えることが重要でしょう。

住宅ローンと教育費

いざ住宅購入に踏み切るとしても多くの方は住宅ローンを組んで住宅を購入されるでしょう。住宅ローンは20年、30年と長期で支払いをしていくものですので、子どもの入学・進学のタイミングは住宅ローンの返済の渦中ともいえます。前述した学習費総額を基にすると、仮に幼稚園から高校まで公立学校に通った場合、単純計算でも580万円以上の費用がかかります。私立だとこの費用の2倍、3倍はかかるでしょう。住宅ローンを検討するときに子どもを公立に通わせるのか、私立に通わせるのか、また留学なども視野に入れているのか等を考慮しながら住宅ローンを組むと良いでしょう。

また住宅ローンに長期間縛られることを嫌い、住宅ローンの繰り上げ返済を検討する方もいるかと思いますが、留学や習い事、浪人時代の予備校の費用など教育費にも突発的な費用は起こり得ます。繰り上げ返済を急いだ結果、教育ローンを借りることになると「ローンの二重苦」となってしまうので、教育ローンは極力借りないようなライフプランを立てることをおすすめします。

まとめ

教育費と住宅費について、ここまでさまざまな手当や政府のデータを用いながらひもといてきました。人生3大支出である教育費と住宅費だからこそ、緻密に計画を練ることはもちろんのこと、後悔しない人生設計のために家族での話し合いを十二分にすることが重要です。特に手当や法改正のペースがここ最近速くなっているので、普段から情報を積極的に得る姿勢も大切でしょう。また安心して暮らせる住まいの実現のために、専門家に住まいのお金に関する相談をするのも良いでしょう。住宅費と教育費はまだ先のことだとお考えの方もいるかもしれませんが、早い段階から教育費と住宅費について考えることは、家計の大部分を占める重要なことを考えることであり、決して早すぎることはないということを意識しておきましょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2024年8月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク