![]()

![]()

![]()

ログイン

Daiwa House IDをお持ちでない方

Daiwa House IDに登録していただくと大和ハウスの様々なサービスが簡単登録で活用いただけます。資料請求や来場予約も簡単登録!!

CREトレンド

2026.3.30

2025年の不動産取引は、各種データや投資家のアンケート調査を見る限り、堅調な動きを示したようです。何よりも、地価の上昇が顕著で、資金調達環境も年々増加傾向にあります。

ここでは、金融機関の貸出の推移をはじめ、地価の動向、そして、オフィスビル、工場、倉庫、不動産証券化市場における推移から、2026年の不動産投資市場の傾向を探ってみます。

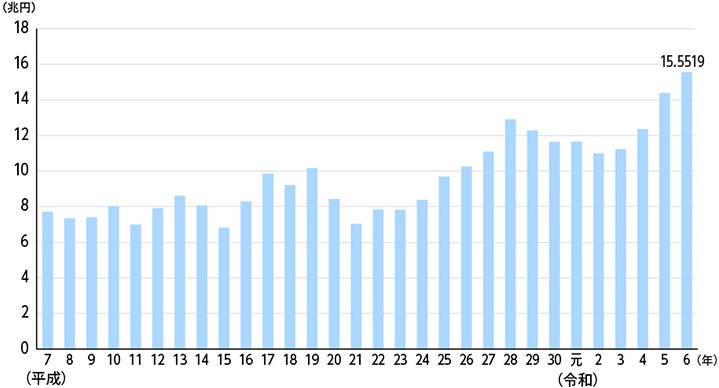

通常、不動産投資を行う際は借入を行うため、金融機関からの新規貸出の推移は、不動産投資の出来高に直結する指標だと言えます。日本銀行「貸出先別貸出金」によれば、銀行等による不動産業向け新規貸出は、2024(令和6)年は前年から増加し15兆5519億円となっており、過去最高となっています。背景には土地、建築費の高騰があると思われますが、金融機関も積極的に支援しているようです。

国土交通省「令和7年度土地白書」不動産業向け新規貸出の推移より作成

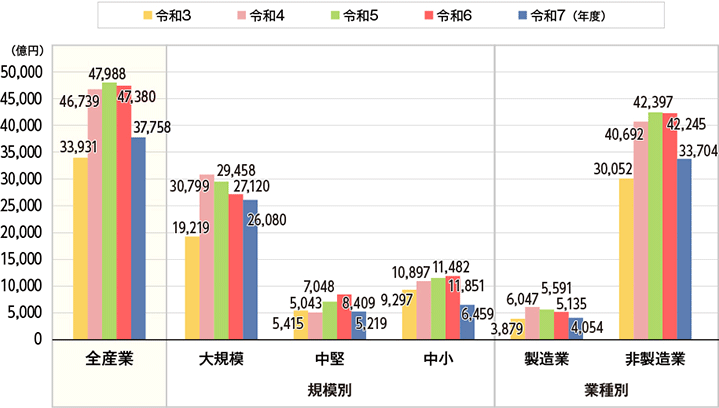

ただし、資金調達環境を示す指標の一つである日本銀行「全国企業短期経済観測調査」の「不動産業向けの貸出態度判断DI」を見ると、プラス圏で推移しているものの、プラスの値は低下傾向にあり、不動産価格の上昇は、将来への不安にも少しつながっているようです。日銀短観によれば、2025年度の企業の土地投資額の計画値は、全産業で3兆7758億円(前年度比20.3%減)であり、大きな金額で推移しているとはいえ、全ての分類で前年度に対し減少の見込みとなっています。

国土交通省「令和7年度土地白書」企業の土地投資額の推移より作成

注1:「大規模」とは資本金10億円以上、「中堅」とは資本金1億円以上10億円未満、「中小」とは資本金2千万円以上1億円未満の企業を指す。 注2:令和7年、令和6年の数値は計画値。それ以前の数値は実績値。

国土交通省「地価公示」から、2025年1月1日時点における全国の地価動向をみると、全用途平均・住宅地・商業地のいずれも4年連続で上昇し、上昇幅が拡大しました。

住宅地については地価上昇が継続しています。特に東京都市圏や大阪都市圏の中心部においては、高い上昇となっており、リゾート地・観光地においても、外国人向けの別荘・コンドミニアム需要や地元の住宅需要等によって、引き続き高い上昇となった地点もあります。

商業地についても、主要都市ではオフィス、店舗、ホテル等の需要が堅調で、地価上昇が継続しています。また、注目すべき地域として、大手半導体メーカーの工場が進出している地域があります。関連企業の工場用地や事務所、従業員向けの住宅需要、そして、ホテル・店舗等の需要も旺盛となっているようです。

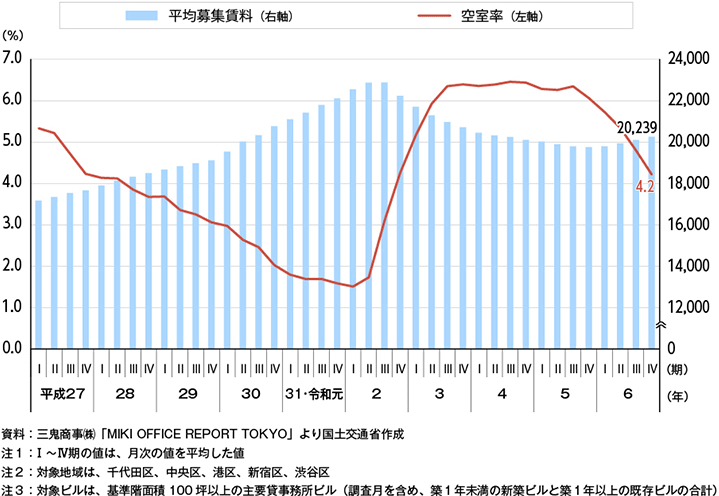

不動産の用途別に見ると、中でもオフィスビルが好調で、東京都心5区(千代田区、中央区、港区、新宿区及び渋谷区)では、令和3年Ⅲ期(7~9月)以降ほぼ横ばいとなっていたオフィスビルの空室率が、令和5年第4期(10月~12月)以降下降が続いており、令和6年第4期(10月~12月)は4.2%となっています。

国土交通省「令和7年度土地白書」オフィスビル賃料及び空室率の推移(東京都心5区)より作成

オフィスビルの好調の背景には、人材採用強化の側面があると思われます。どの企業も人材不足が大きな課題となっており、新たな人材獲得、そして離職者を防止するために、働く環境を整備することにつながっているようです。広くて余裕のあるワークスペースは、働きやすい環境であるためのひとつの条件となっているのでしょう。

また、コロナ禍のテレワーク推進から一転して、出社回帰を志向する企業の増加も昨今の特徴です。従業員のエンゲージメント向上やコミュニケーションの活発化のために、オフィスの拡充を図る事例もあります。

住居、オフィスに限らず、賃料の上昇傾向も明らかです。物価上昇が定着化しつつある状況下、オーナーサイドからの賃料引き上げの意向が強くなっているようです。テナント入れ替え時と再契約・契約更新時に、賃料引き上げが起きている例もみられ、賃貸収益は今後さらに増加していくと思われます。

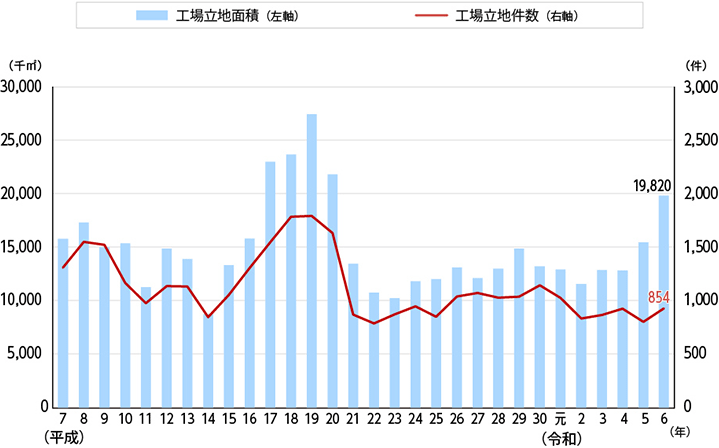

2023(令和5)年における工場立地件数は854件(前年比6.9%増)と増加し、立地面積は19820千m2(前年比28.4%増)となっており、リーマン・ショック前の水準に迫る状況となっています。企業の設備投資が広がりつつあり、大型化しているものと思われます。

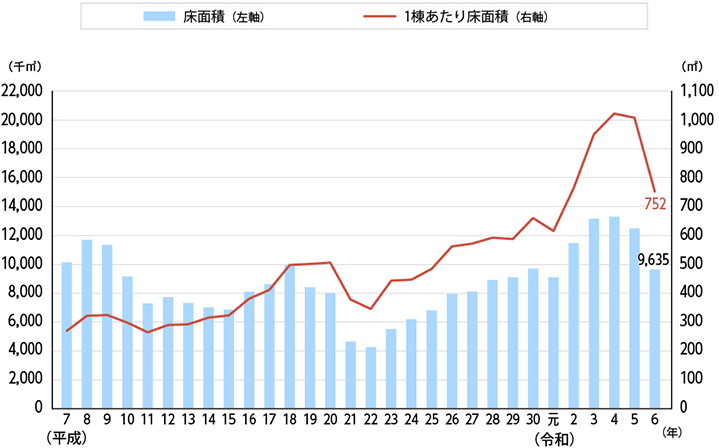

物流倉庫においては、2024(令和6)年倉庫着工面積は約9635千m2(前年比22.8%減)、1棟当たりの床面積は752m2(前年比25.5%減)となっており、いずれも前年より減少しています。ただし、好調なeコマース市場による大型物流施設用地等に対する需要は変わらずあり、需給のバランス調整がありながらも、新規需要は続くと思われます。

また、現物不動産の場合、複数の相続人に対し均等に分割するのは困難ですが、不動産小口化商品であれば、口数に応じた分割が可能となり、相続時のトラブル回避にもつながるでしょう。

経済産業省「2024年(1月~12月)工場立地動向調査の結果について」より作成

国土交通省「建築着工統計調査」より作成

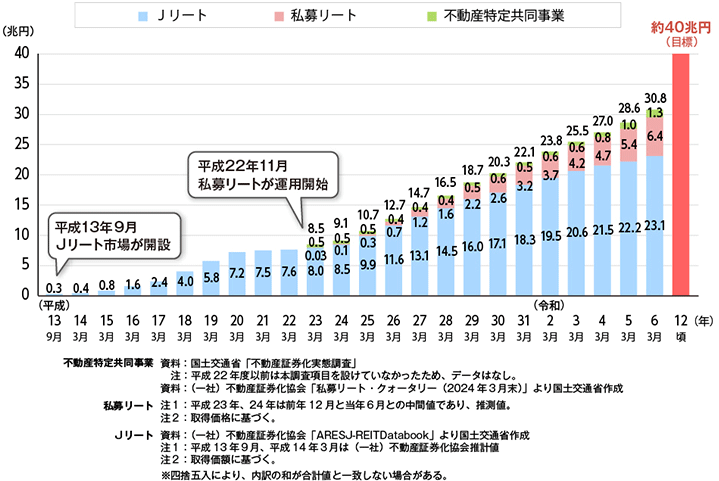

国土交通省では、2030(令和12)年頃までにリート等の資産総額を約40兆円にするという目標を設定していますが、2024年(令和6)年3月末時点の資産総額は取得価額ベースで約31兆円となっています。その主な用途の資産取得額割合は、事務所が27.3%、倉庫が20.7%、住宅が20.6%、商業施設が6.8%、ホテル・旅館が10.6%、ヘルスケア施設が2.1%となっており、事務所(オフィス)関連が好調となっています。

2017(平成29)年度に創設された電子取引業務を活用した不動産特定共同事業(いわゆる不動産クラウドファンディング)についても、2023(令和5)年度に新たに組成された案件数は530件、出資された額は約1008億円となり、いずれも前年度から増加しています。

国土交通省「令和7年度土地白書」リート等の資産総額の推移より作成

2026年も、利上げやインフレ、国際情勢などの影響で不動産市場は動く可能性があるでしょう。実際2025年は金利の上昇基調が続き、長期金利(新発10年物国債利回り)は年初の1.08%から、9月末は1.65%、2026年1月20日には2.34%まで上昇しました。

今後金利が大きく上昇することになれば、不動産投資においては、コスト(建築費、管理費を含めた物価)や利払いの負担が増加することになるため、収益性に影響を与える場合もあります。金利上昇は、投資の減速につながるケースもあるため、国内景気に影響が出ることになれば、テナント需要の低下につながり、オフィスの空室率に影響を与える可能性もあります。ただし、現政権の積極財政と金融緩和の方向性から判断すれば、金利の水準は低いままで継続する可能性が高く、不動産経営に関する収益性にはほとんど影響はなさそうというのが、大方の見方のようです。

また、CREにおいては、2027年4月1日以降、ほぼすべての大企業で新リース会計基準への対応が必要となります。この新基準により、これまでオフバランス計上されていたオペレーティングリースや不動産賃借契約について、原則としてオンバランス計上となるため、2026年度中には財務上の戦略を含めた対策が必要となるでしょう。

2026年は、このような懸念があるものの、海外投資家から見れば、金利差と円安基調によって、日本国内の不動産の魅力は変わらないと思われますので、2026年も2025年と同様の市況が予測されるのではないでしょうか。

企業不動産の売却(買取・仲介)、

購入、改修について

お気軽にご相談ください。