もし自分や親が認知症になったら財産はどうなる?そうした不安の解消には「家族信託」が有効です。

信頼できる家族に財産を託すことで、スムーズな管理や活用が可能になります。

認知症により判断能力が低下すると、資産が凍結され、不動産の売却が困難になる可能性があります。「家族信託」はこうしたリスクに備える方法の一つ。財産を持つ人(委託者)が家族(受託者)に管理を任せ、本人や次世代(受益者)の利益のために活用する制度です。病気や認知症で判断能力が低下しても、事前に決めた通りに家族が財産を管理、運用できます。

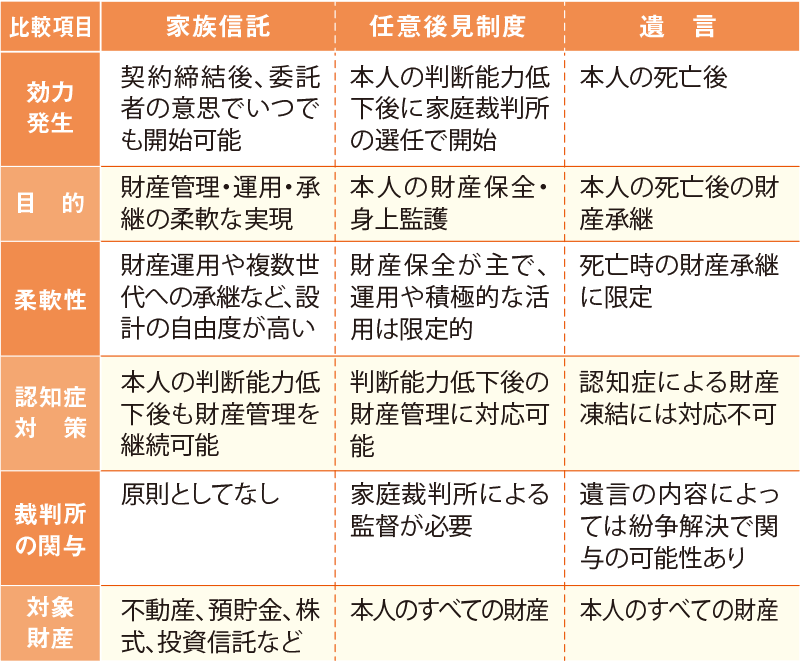

財産管理制度として「遺言」や「任意後見制度」もありますが、遺言は死後にしか効力が発生しません。また、任意後見制度は家庭裁判所の関与が必須で、管理財産が限定的です。これらに対して家族信託は元気なうちから始められ、柔軟な財産運用が可能です。例えば「介護費用のために自宅を売ってほしい」「障がいのある子どもの生活費を確保したい」「会社を長男に継がせたい」といった希望を契約に盛り込めます。

大切なのは、元気なうちに家族と話し合って準備すること。専門家に相談しながら進めれば、将来の安心につながるでしょう。

リブネスは、大和ハウスグループの住まいの総合窓口です

大和ハウスグループの8社が連携するリブネスは、優良な既存住宅の流通を目指す、住宅ストック事業の相談窓口です。グループ会社の得意分野と全国に展開するネットワークを生かし、さまざまな住まいに関する課題に対応します。

また、司法書士やファイナンシャルプランナー、ケアマネジャーなど各分野のプロフェッショナルと連携し、相続、資産運用、介護などのお悩みにも対応します。家と人生のプロ、リブネスにお気軽にご相談ください。

家族信託の概要を知る

自分や家族に合った活用方法を見極めて

家族信託は信頼できる家族に財産を託し、将来に備える仕組みです。有効な場面や活用する際の手順を簡単に解説します。

他の制度とどう違うの?

財産を守る仕組みとしては「遺言」や「任意後見制度」もあります。「遺言」は本人の意思に基づいて財産を継承させる方法です。死亡後に効力が発生するので、認知症による財産凍結には対応できません。また、「任意後見制度」は将来の判断能力の低下に備えて財産管理や身上監護を依頼する人(任意後見人)などを決めておく制度で、管理・運用・処分できる対象は必要最小限の財産に限られます。

一方、「家族信託」は契約を結んだときから効力があり、元気なうちから財産管理をスタートできます。さらに、複数世代にわたって順番を決めて財産を継承できるのも特徴です。

これらの制度はそれぞれ併用することもできます。

他の制度と家族信託の違い

どんな場面で役立つの?

「家族信託」は、さまざまな家庭の事情に合わせて活用できます。代表的なのは認知症対策。認知症で判断能力が低下しても財産が凍結される心配がなく、生活費や介護費用が必要になった際などにすぐに使えます。

また、配偶者間で共有している土地を売りたいとき、どちらかが認知症になると売却が難しくなりますが、「家族信託」で契約を結んでおけば手続きがスムーズです。さらに、障がいのある子どもの生活費を継続的に支える仕組みや、会社の株を子どもに継がせたい場合など、幅広く活用できます。

![[親の介護費用に充てるために不動産を活用したい][本人が所有する、配偶者と共有名義の不動産をスムーズに処分したい][障がいのある子どもが困らないように準備をしておきたい]](images/livness/img04.png)

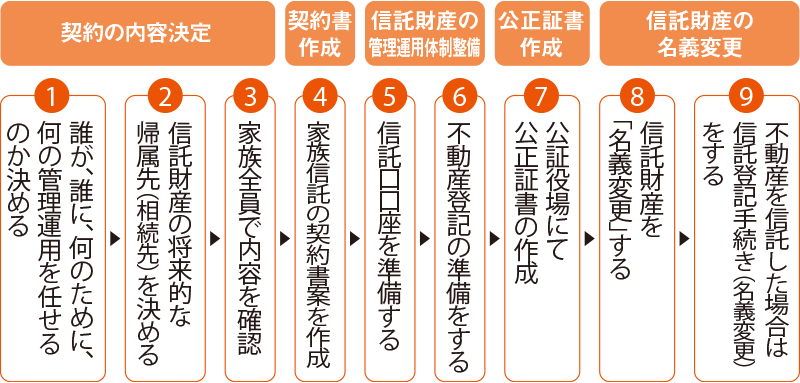

家族信託の始め方

まず、どんな目的で使いたいかを家族で話し合います。その上でどの財産を誰に任せるかを決めます。契約は公正証書という形で作るのが一般的で、不動産なら登記、預金なら専用口座の開設といった手続きも必要です。

費用としては、専門家への相談料や公証役場での手数料などがかかります。内容によっては数カ月かかる場合もあるため早めに準備を進めましょう。

家族信託の手順

お問い合わせ

大和ハウス工業株式会社 リブネス事業推進部

フリーダイヤル 0120-413-109

大和ハウス工業株式会社 リブネス事業推進部

フリーダイヤル 0120-413-109

受付時間:10時~17時30分(土日祝定休)

2025年10月現在の情報です。