![]()

![]()

![]()

ログイン

Daiwa House IDをお持ちでない方

Daiwa House IDに登録していただくと大和ハウスの様々なサービスが簡単登録で活用いただけます。資料請求や来場予約も簡単登録!!

CREトレンド

2026.6.30

2025年10月、高市政権の誕生以来、経済を中心にさまざまな政策が提示され、いよいよ実行フェーズへ移行すると思われます。その政策は今後の不動産市場にどのような影響を与えるのでしょうか。また、不動産事業にかかわる企業は、市場と政策の方向性をどのように捉えておけばよいのでしょうか。

高市政権発足後、経済政策を中心に、かつてないほど積極的にさまざまな政策や方針が打ち出されていますが、まず、現況の不動産市場がどのような傾向にあるのかを見てみます。

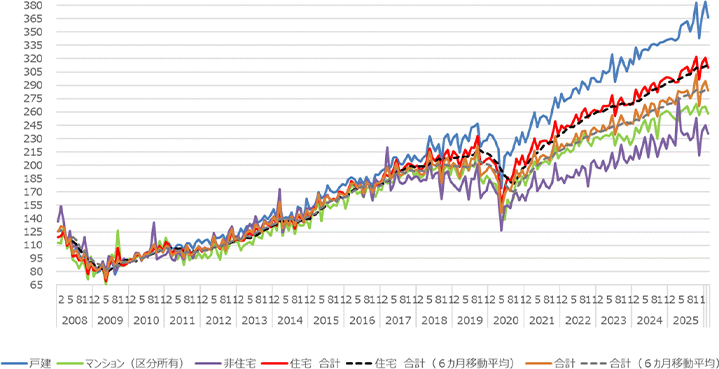

国土交通省が試験運用として公表している法人取引量指数*を見ると、多少の季節変動はあるものの、おおむね増加傾向を示しています。

*法人取引量指数とは、法人が取得した既存建物の移転登記量をもとに算出される指標。平成22年(2010年)の年間平均を100として算出

※H22(2010)年平均=100 各数値は季節調整値

国土交通省「法人取引量指数」より

同資料によれば、2025年は、住宅(戸建住宅・マンション)がプラス6.3%、非住宅がプラス7.5%、住宅・非住宅の合計がプラス6.7%と順調な推移を見せています。法人取引量指数が増加傾向にあるということは、積極的な資産の組み換えや不動産にかかわる投資などが行われていることの証でもあり、積極財政を背景にした経済政策は、不動産流通にもプラスの影響を与えているようです。もっとも、これは長期的な傾向でもあり、高市政権への交代が直接的な要因ではありませんが、現在の積極財政の方向性を見る限り、この傾向は続くと思われます。

コロナ禍以降、地価と建築費の上昇が続いています。2026年3月に公表された、令和8年公示地価を見ても、特に商業地においては、三大都市圏で前年比プラス7.8%(令和7年はプラス7.1%)となっており、ビジネス関連の旺盛なニーズが継続しているようです。ただし、地方圏においては、上昇しているものの前年比プラス1.6%にとどまっており、都市部と地方の格差が生まれています。1.6%というのは、2025年の消費者物価指数(プラス3.1%)と比較しても低く、都市部と地方の差は、これからも広がっていきそうです。

この地価と建築費の上昇、つまり住宅価格上昇について国の対策を見てみると、衆議院選挙時のものではありますが、「自民党の政権公約」として、「すべての世代の安心と次世代への責任」が挙げられ、「社会資本整備」の項目に「首都圏等の投機的売買の抑制を含む現下の住宅価格高騰への対応、住宅・建築物の耐震化や省エネ性能の高い住宅の整備等を進め、誰もが安心して暮らせる住まいの確保と住生活環境を整備します。また、既存住宅の流通促進を拡大し、子育て世代への住居支援等を推進します」とあり、「住まい」に関するさまざまな施策が打ち出されることが期待されます。

また、「外国人の土地取得等に関する新たな法的ルールの具体案を速やかに整備します」「国籍を含むマンション等の取引き実態の調査・分析も踏まえ、取得規制について検討します。(中略)マネロン・テロ対策と並び、土地等の実質的所有者を把握する仕組みを検討します」とあり、外国人を含む、投機的な不動産売買には、積極的に対策を打ち出すようです。

すでに、不動産協会は2025年11月、短期転売問題への取り組みとして「売買契約締結から引き渡しまでの売却活動禁止」「購入戸数の制限」「申し込み名義での引き渡し・所有権登記の徹底」を導入していますが、依然としてマンション価格の上昇に歯止めはかかっていない状況です。

日銀は2024年以降、段階的に政策金利を引き上げることで、金融政策の正常化に向けた姿勢を示しており、2025年12月には政策金利の誘導水準を0.75%程度に引き上げ、2026年6月16日の金融政策決定会合では、1.0%程度に引き上げると決めました。消費者物価上昇への対応としていますが、依然として物価上昇率が金利を大きく上回っている状態のため、今後の金利は、賃金の上昇と物価の状況次第と見込まれます。

政策金利が上がれば、住宅ローンへの影響も出てきます。主要行の2024年以降の短期プライムレートの推移を見ると、時期は各行で異なっていますが、日銀の金融政策に連動して短期プライムレートが上昇しています。

住宅金融支援機構のホームページによれば、新機構団体信用生命保険制度付きの【フラット35】等の借入金利水準(2026年6月)「取扱金融機関が提供する金利の範囲と最も多い金利」は、年3.210%※となっています。

高市政権は、今後も利上げに対する慎重な姿勢は変わらないと言われていますが、金利の上昇はコストに直結する問題でもあり、今後の日銀の金利政策には注意が必要です。

さらに、株価の上昇がかつてないほどで、日経平均株価は、2020年の27,000円前後から、6年で2倍以上に上昇しています。こうした株価の上昇は、投資家の資産が増えることで、不動産への流入資金も増加することにつながります。またインフレ局面では、現金よりも不動産などの実物資産を保有する動きも強まりますので、不動産価格の上昇要因となります。今後、株価がどのような動きを見せるのかも、不動産市場に影響を与えそうです。

※融資率9割以下の場合

政府は2026年度から5カ年の「第7期科学技術・イノベーション基本計画」を閣議決定しました。「科学技術・イノベーション政策を国家戦略の中核に据え、『新技術立国』を実現する」として、政府の研究開発投資を5年間で60兆円とするなど、これまでにない投資額となっています。

この中には、AI、半導体、量子、海洋、マテリアル、バイオ、GX、造船などで構成される17分野の重要技術領域も盛り込まれています。これらは不動産・都市開発にも深く関連し、不動産テックやスマートシティ化、環境対応など、不動産価値の向上や新規事業の創出につながるテーマとなっています。

例えば、AIや半導体製造拠点の誘致、データセンターの整備などが進むことで、土地の有効活用や地域の発展につながることも考えられます。また、AIの活用によって、建築DXの進展、物件の査定や価格予測、土地保有者と購入顧客のマッチング、建物管理の省人化も進むでしょう。環境・エネルギー関連においても、ZEH/ZEBがさらに浸透し、災害リスク対策も進展することが期待されます。

同基本計画の内容は、不動産の価値向上や、適切な不動産活用の問題に直結する政策であり、これからの具体的な進展が望まれます。

ほかにも、日本維新の会との連立政権樹立の際に公約に盛り込まれていた副首都構想があります。すぐに実現できるものではないと思われますが、実現できれば、不動産価値の地域性が根底から変わる可能性も秘めており、不動産業界にとっては大きな関心事です。もともと副首都構想は、大規模な自然災害の発生時に首都機能を維持するための防災対策の観点もあり、コロナ禍以降、さらに強まった東京一極集中を是正する意味合いにおいても軽視できない政策のひとつと言えるでしょう。

実際には、まだまだ実行段階に至っていない政策も数多くあり、予測不能な現実社会において、想定の域を出ないことが大半ではありますが、これから実施される政策の方針次第では、不動産市場にとっても、大きな変化が訪れる可能性があることは間違いないようです。

企業不動産の売却(買取・仲介)、

購入、改修について

お気軽にご相談ください。