インタビュー

監修:矢田・杉山税理士法人 杉山 隆英

業績の良い会社ほど株価が高く、相続税が負担に

昨今、日本の中小企業・小規模事業者を長年にわたって支えてきた団塊世代の経営者の方々が引退し、事業継承が増えています。事業承継とは会社の「経営」と社長の「資産」を後継者に引き継ぐことです。

事業承継において、最も重要なことは「人」です。後継者を育てる、または探すことから始まります。後継者にはまず子孫、次に企業内、それも難しければ第三者に売却、という順番が多いようです。次に、「資産」や「税金」を考えます。また、事業承継で大切なのは「準備」です。相続が発生してからではできることは限られてしまいますので、早めに準備をしておくことがポイントです。

後継者が決まっても、相続時、資産の大きな割合を占めるのが自社株です。業績の良い会社ほど株価が高くなるので、相続後、納税資金の不足という問題も起こりえます。そうなると、その後の会社経営にも大きな影響を与えかねません。

ですから、まずは株価を算定し、被相続人である社長の資産額を明らかにすることで、相続税の額を把握しておく必要があります。そのうえで、できる限り株価の評価額を抑える対策を行うことになります。

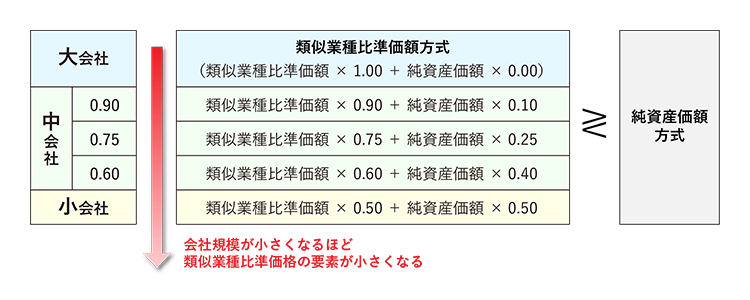

会社規模の区分を変更することで、自社株の株価を下げる

自社株の株価を引き下げる対策として、会社規模区分(大・中・小)の変更があります。自社株を同族株主等が取得する場合、原則的評価方式で評価します。原則的評価方式には、業績や資産の内容を株式に反映する「純資産価額方式」と「類似業種比準方式」があり、取引相場のない中小企業の株式の評価額は、一般的に純資産価額よりも類似業種比準価額の方が下がる傾向にありますので、できるだけ類似業種比準価額の割合が大きくなる方が、会社の株価は下がることになります。

例えば、パート社員を正社員に登用して従業員数を増やしたり、グループ会社の中で籍を移したりすることで区分を変更できれば、自社株対策として有効です。

また、グループとして複数の会社がある場合には、組織の再編や経営効率化として、複数の会社を合併、統合することで、区分が変わる場合があります。仮に、合併前の会社が類似業種比準方式より純資産方式よりの方が株価の評価額が高い場合には、合併によって、自社株の株価が下がることになります。

会社の区分と評価方式

不動産購入で純資産を減らす

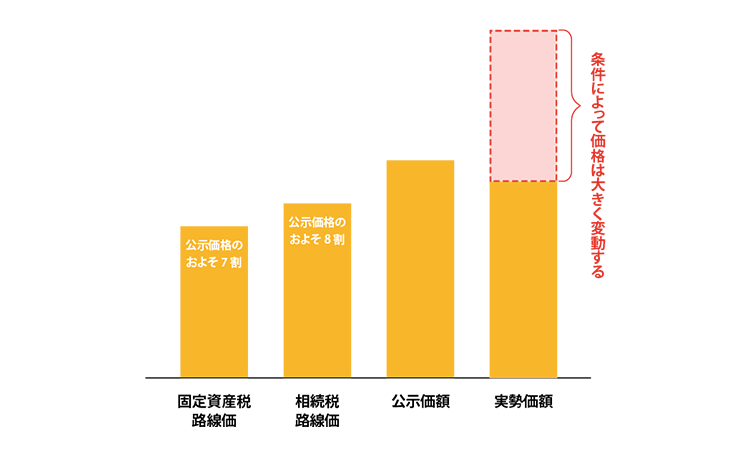

事業承継において、不動産を購入することで自社株評価を引き下げる方法があります。相続税評価額を算出する際、不動産は時価で評価されず、路線価、あるいは固定資産税評価額が用いられるからです。そのため、実勢価格よりも低い金額で不動産価格が評価され、純資産評価額が減少し、結果的に株価が下がります。

また、借り入れをすることによって、純資産評価額が減少します。純資産価格方式は、会社が所有する資産負債について、相続税評価額によって評価した各資産の合計額から、各負債の合計額を控除した金額で計算されるためです。

購入した土地は、3年間は通常の取引価格で計上しますが、3年を過ぎると路線価での評価となります。路線価は公示価格の約8割が目安となりますので、評価額を下げることになります。建物を購入した場合は、3年経てば固定資産税評価額が基準となるため、さらに評価額は下がります。

この「3年」というのは注意しておきたいポイントです。準備期間を長くとる必要があるのは、こうしたことも含まれます。

不動産評価額例

賃貸物件に投資し評価額を下げる

自社で保有するための不動産購入に加えて、購入した物件が賃貸物件であればさらに評価額を下げることができます。賃貸物件は、借主に借家権が生じるため、その権利分が評価額から差し引かれます。建物付きの土地を貸す場合、土地は「貸家建付地」、建物は「貸家」として評価され、相続税評価額は、単純に不動産を保有している場合と比べて、純資産の評価額も低くなります。さらに、将来的には、賃料による収益の確保といった効果も期待できるでしょう。

【貸家の建物の相続税評価額】

建物評価額=建物の固定資産税評価額×(1-借家権割合×賃貸割合)

- 借家権割合は「30%」。貸家の建物は権利の制約によって自用の建物よりも30%評価が低い。

- 賃貸割合は入居率のこと。「賃貸されている床面積の合計÷貸家床面積の合計」で計算される。

【貸家建付地の相続税評価額】

貸家建付地評価額=自用地としての価額×(1-借地権割合×借家権割合×賃貸割合)

- 借地権割合は30%~90%の範囲でエリアによって指定されており、A~Gの記号で対象地の路線価に記載されている。

昨今、不動産小口化商品への投資も、相続税対策に活用されるケースがあります。不動産小口化商品とは、高額な都心のオフィスビルなどを1口100万円から1000万円程度に細分化して出資者に販売するものです。管理・運営を行う不動産特定共同事業者が、該当物件からの賃貸収入などの収益を出資者に分配します。不動産小口化商品は、不動産を複数人数で所有という形になるため、相続税の評価方法は、不動産の評価とまったく同じになります。

ただし、税務対策のためだけに不動産投資を行ってしまうと、単に純資産額が減少し、企業価値そのものが下がってしまう危険性もあります。あくまで経営の問題を第一に考え、不動産購入は自社株の評価を下げる1つの方法として検討するべきであり、スムーズな事業承継によって、事業の継続と発展を第一の目的とすることが重要です。

なお、不動産投資を行う場合、会社の定款の事業目的に、「不動産賃貸業」などと入れておくとよいでしょう。