インタビュー

税理士法人今仲清事務所 代表税理士 今仲清

相続税と贈与税の一体化に向けて資産家が考えておくべきこと

課税の公平性に問題?

インタビュアー(以下:I):昨今、相続税と贈与税の一体化というお話しを聞きますが、これは課税の公平性の問題から生まれていることでしょうか。

今仲先生(以下:今仲):日本には贈与税と相続税という制度がありますが、納税者の立場からすると、別に何か問題があるという話ではありません。課税の公平性という立場から見たときに、相続の際、最高税率の55%かかる人たちが子どもや孫に長い間かけて財産を渡し、贈与税の低い税率を利用して、節税ができることが問題だと政府は考えているわけです。

もともと相続税には、人としての、あるいは憲法の下での平等という基本的な考えがあります。片や大資産家のところに生まれた子どもと、そうではないところに生まれた子どもでは、財産という点で大きな差があるわけです。税金だけで解決できることではありませんが、少しでもそれを是正するために、多くの財産を持っている人が亡くなったら、相続税をたくさん納めることで調整しましょうという考え方です。

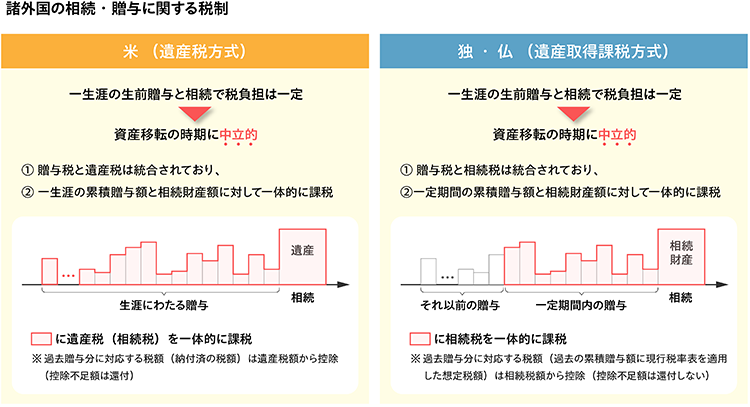

I:相続税と贈与税の制度については、欧米とはかなり制度が異なると聞きます。

今仲:法律の世界では、いわゆるヨーロッパの大陸法とイギリス、アメリカの英米法という二つに大きく分かれます。

アメリカは「遺産課税方式」という相続税(遺産税)の課税方式になっていて、亡くなった人が持っている財産を課税対象にします。誰が相続するか関係なく、亡くなった人のその時点の財産と、亡くなるまでの間に贈与をした財産と、全部を合わせて相続税の計算をするという課税方式になっています。贈与しようとしまいと、相続税の税額が変わらないという考え方です。

アメリカの場合は、贈与税を払うのは贈与した人です。日本では贈与税を払うのはもらった人ですが、アメリカでは贈与した人が払います。したがって、申告するのは贈与者ですから、贈与した人ひとりのデータを集めればいいわけです。アメリカはソーシャルセキュリティ番号がありますから、全部名寄せができます。

日本では、贈与税はもらった人が申告しますし、相続のときには、亡くなったときに持っている財産に、過去贈与した財産(これまで3年分、令和6年からは7年分)を足しますとなっていますので、亡くなった人の過去の財産を集計しようとすれば、受贈者と被相続人という違う人のデータを集計する必要があります。

一方、ヨーロッパの場合は「遺産取得課税方式」となっていて、贈与税・相続税はもらった人が申告します。相続のときは、日本のように相続人の財産を合計して課税するのではなく、相続で財産をもらった人ごとに相続税を計算します。

そのときに、ドイツ、フランスの場合には、過去10年分とか過去15年分の贈与額を加算することになっていますが、相続税についても、ほかの人は関係なく、自分がもらった相続財産についてだけ相続税を計算します。受贈者=相続人の受贈財産と相続財産を集計すればよいことになります。

まとめると、日本は今までは3年分だけ(改正後は7年)、アメリカは一生涯、ドイツでは10年間、フランスでは15年間の累積贈与額と相続財産に対して課税をするという制度だと言えるでしょう。

I:もともと、日本が採用した課税方式とはどのようなものだったのでしょうか。

今仲:戦後の最初の頃は、法定相続分課税方式ではなく、財産を取得した人ごとに課税するとなっていました。そういうやり方にすると税率が累進税ですから納税額は低くなります。

その当時は家父長制度でしたから、長男が財産をほとんどもらうのが大半でした。しかし課税上は平等にしたほうが低くなるので、平等に分けた体にして一人がもらうケースが出てきました。現実的に課税回避をすることが横行したので、誰に渡そうと相続税の総額は一緒という、法定相続分課税方式に切り替えたという経緯があります。

I:今後は欧米方式に近づくのでしょうか。

今仲:令和6年からスタートする改正のときに、もっと抜本的に改正をしたかったようです。しかし、アメリカのように一生涯という話にすると、課税方式を変える必要がありますし、日本の今の課税方式のままこれを10年とか15年にするというのも難しいですから、とりあえず過去3年分というのを7年分に伸ばす、ということをしました。

将来的には抜本的に課税方式を見直して、ヨーロッパ方式にするのかアメリカ方式にするのか、相続税の課税方式の見直しも含めた、総合的な抜本的な改正を考えていると思われます。たくさん財産を持っている人は財産が増えていくけども、財産をあまり持っていない人たちはいつまでたっても増えない。そういう格差が拡大するという傾向にあるだけに、そこを何とかしたいと考えていると思われます。

I:暦年課税と相続時精算課税がありますが、どのように考えればいいのでしょうか。

今仲:贈与には暦年課税と相続時精算課税と二つの制度があります。相続時精算課税を使うと累計で2500万円までは贈与税がかかりませんので、一度に贈与するときには相続時精算課税を利用すると、2500万円までの評価額のものであれば、贈与税がかからないので、不動産を贈与されるときにこれを使われることが多くなっています。

ただし、注意していただきたいのは、この相続時精算課税を使ったら、その贈与をした人が亡くなったときに贈与時点の評価額、これが相続税の課税対象になりますので、それは忘れないように申告していただきたいと思います。時々これを忘れられている方がいらっしゃいます。

I:贈与時点の評価ということは、その後不動産の価値が上がれば良い結果になりますが、逆のパターンもあるということですね。

今仲:収益を生む建築施設の場合には、将来的に収益を生み出しますので、多少評価が下がってもあまり影響はないと思いますが、土地だけであれば、その土地を駐車場で貸すという方法をとっても、駐車場収入から土地に係る固定資産税を引いたら、お金はそうそう残るものでありません。

贈与を受けた時点の相続税評価額、土地の分が仮に2500万円だとして、15年後にあるいは20年後に贈与した人が亡くなった場合、土地の値段が例えば3000万、4000万に上がっていれば、メリットが出るわけです。しかし、評価額が1000万円も下がった場合、価格は1500万円に下がったにもかかわらず、贈与時点の2500万円が相続税の課税対象になりますので、その辺は覚悟しておく必要があるということです。

もうひとつ、不動産の贈与で気をつけていただきたいことがあります。土地が一筆だけで、相続人がきょうだいなど複数人いるときです。複数土地があれば、遺言書に「これはAさん、これはBさん、これはCさんにそれぞれ相続させる」と書いておけば問題ありません。しかし、土地がひとつだけの場合、広大な土地であれば分割も可能ですが、それほど広くない場合は、複数人に分割するのもなかなか難しいものです。複数人で共有する方式もありますが、簡単に売却や活用ができない面も出てきますので、そこは慎重に考えないといけないと思います。

I:今回、暦年課税と相続時精算課税の改正が行われました。資産家として考えておくべきことを教えていただけますか。

今仲:贈与税の暦年課税制度を活用した生前贈与の加算期間が3年から7年になり、相続時精算課税に今までなかった110万円の基礎控除ができました。相続時精算課税の場合には、110万円の基礎控除部分については加算しないとなりました。しかし、暦年課税の110万の基礎控除の部分は、従来どおり加算されます。それは政府の立場からすると、110万の基礎控除の加算をしなくてよいので、相続時精算課税を使ってほしいと思っているのではないでしょうか。

財産がそれほど多くない方々にとっては、110万の範囲内で、例えば子ども3人とか、孫も入れて5人とかに贈与すれば、5人で年間550万円、贈与を無税でできるわけです。

それはいつの時点で亡くなっていても、その110万円部分は全部非課税になります。相続のときに110万円部分を足さなくてもよいわけですから、5人に110万円ずつ贈与し10年経てば、5,500万円分が課税されないで済みます。このことだけ捉えると、暦年課税であれば110万円部分は贈与したときには贈与税かかりませんが、過去7年分は加算されるわけですから、相続時精算課税のほうが、税額という面では有利になったわけです。

暦年贈与のほうは、例えば財産総額が6億円を超え、累進で55%かかるような方は、子や孫への贈与の場合1000万円贈与しても贈与税の負担割合は17.7%ですから、その範囲で着実に多くの子や孫に贈与しておいたほうがいいわけです。しかし、110万円部分も含めて、亡くなったら過去の分7年分全部足されてしまうわけですから、その部分のデメリットを理解した上でその制度を使わなければなりません。

自分の死ぬ時期が7年後だとはっきりわかっているのなら、亡くなる前7年分は相続時精算課税で110万贈与していくのが良いのでしょう。ただし、それは誰にもわかりません。一つの考え方、判断の基準としてはそういうことだと思います。

I:これも、贈与税と相続税の一体化に向けた動きであると言えそうです。

今仲:そうだと思います。しかし、要は贈与税というのは、相続税の課税を回避することを狙って、先に財産を渡す人に贈与税という形で税負担をしていただくというものです。元々の設立をした趣旨からいえばそれしかないわけで、その贈与税という制度を実質的に節税に使えないようにするなら、元々相続税の課税回避をできない仕組みにしてしまうようなアメリカ方式、もしくは15年とか20年とかのヨーロッパ方式という形に課税方式を変えるしかないと思います。