TKCコラム

経営戦略の中核へ、「CRE戦略」

法人が保有する不動産を利活用するCRE戦略は、現在重要性を増し、企業によっては経営戦略の中核をなすといえるほど、大きな課題となっています。CREとは「Corporate Real Estate」の略、つまり企業が保有する不動産のことで、CRE戦略とは、経営に効果のある不動産の活用戦略ということになります。これまで日本のビジネスにおいては、不動産に特化したような業種業態でもない限り、CREが注目されることはあまりありませんでした。保有し続けることがあたりまえの状況でした。

しかし、現在では、不動産活用を経営戦略の一環としてとらえ、不動産を効果的に活用することによって企業価値を向上させていくという考え方に少しずつ変わってきているといえるでしょう。経済の発展とともに、土地の開発や有効活用は全国に広がりました。その結果、企業が所有する土地(CRE)の持つ価値も大きく変わり、企業の発展のために効果的に活用する必要性が出てきたのです。

とはいえ、不動産を有効活用し、企業価値を向上させるのは簡単なことではありません。たとえば、不動産は持ったほうがいいのか、借りたほうがいいのか、というシンプルな問題に対しても、一概に決められません。「どうすれば効果的にビジネスの成果を生み出すことができるか」という観点から戦略を選択する必要があります。

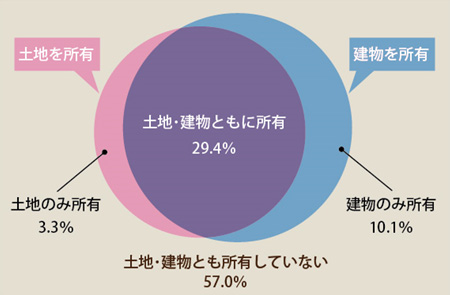

企業が保有する不動産資産

国土交通省の「法人土地・建物基本調査」(平成25年)によると、平成25年1月1日現在、土地を所有している法人は67万法人、建物を所有する法人は80万9千法人となっており、土地の所有よりも建物を所有している法人数の方が約20%多くなっています。

土地・建物所有状況別にみると、土地・建物とも所有している法人は60万2千法人(法人総数の29.4%)、土地のみ所有している法人は6万8千法人(法人総数の3.3%)、建物のみ所有している法人は20万7千法人(法人総数の10.1%)であり、土地・建物双方とも所有している法人が多くなっています。また、土地・建物のいずれも所有していない法人は116万6千法人(法人総数の57.0%)となっています。意外に多くの企業が不動産資産を持っていることがわかります。

土地・建物の所有状況別割合

法人総数 204.4万法人(100%)

国土交通省「平成25年法人土地・建物基本調査」より作成

企業価値向上

CRE戦略の目的をひと言でいえば、企業価値を向上させることにあります。

現在、不動産に関する事業価値の算出は、DCF法(Discounted Cash Flow Method:割引キャッシュフロー法。将来事業が生み出すキャッシュフローを現在の価値に割り引いた額とされている)が主流です。現在の100万円と10年後の100万円では価値が違いますし、10年後までにはさまざまなリスクがあります。こうした将来にわたるリスクまで踏まえたうえで、企業価値が最大化するような不動産の有効活用を図らなければなりません。短期的な利益や財テク的な不動産活用ではなく、不動産が生み出す中長期的な企業価値、企業の成長という経営理念や経営戦略に基づいていなければCRE戦略とはいえません。

経営資源とは、ヒト、モノ、カネ、情報といわれますが、企業が保有する不動産も貴重な経営資源のひとつです。むしろ、財務上では比重も高く、不動産の持つ立地や条件がメリットになっていることは少なくありません。

企業保有の不動産とひとことでいっても、いくつかに分類することができます。

まず、「事業のために不可欠な不動産」、たとえば本社ビル、支店・営業所、工場、物流センターといった事業の利益を生むために活用されているものがあります。次に、「直接ではないが間接的な効果を上げている不動産」があります。たとえば、社宅や寮、別荘などの福利厚生施設などがあげられます。そして、「事業には関係なく保有している不動産」たとえば何も使っていない遊休地や駐車場などがあります。

事業用の不動産であれば、本業のさらなる生産性向上のために何ができるのか、直接事業に関係はなくても、社員のモチベーションや人材確保のために必要な活用法は何か、遊休地であれば、その立地において最適な活用法は何かについて、将来のキャッシュフローを含めて考える必要があります。企業不動産を快適で効果的なワークスペースとして活用することで、イノベーションを生み出しやすい環境整備や従業員満足へとつながる施策を実施することも可能でしょう。

CRE戦略によって企業不動産の有効活用がうまく進めば、不動産の利用価値が上がり、前述したDCF法などによる測定でも経営の安定、事業価値の向上につながっていきます。

また、収益を生み出さない、あるいは遊休地になっている不動産を売却し、その収益を別の事業に投資することも企業価値向上のひとつの方法です。

さらに、会計上においても、世界で国際会計基準(IFRS)の採用が進んでいます。この基準では公正な不動産評価が求められますから、保有不動産についても、難しい判断が必要とされる場合も出てくるでしょう。

このように、CRE戦略とは、企業の経営戦略に基づきながら中長期的な企業価値向上を目指すものですが、CRE戦略導入によって直接的な効果を得ることもできます。もう少し具体的な効果について考えてみましょう。

(1)コスト削減

まず、立地、面積、拠点の統廃合、効果的な拠点戦略などによって、企業が使う不動産に関するコスト削減を図ることができます。拠点の問題は、ITネットワークの活用などによって、思い切った変革へとつなげていくことも可能です。

昨今の働き方改革への対応に伴い、「働く場所」を再考する企業はとても増えています。移動による交通費の削減だけではなく、働く場所を目的によって変更したり、働く人の状況に応じて働く場所を提供したり、優秀な人材を確保し、労働生産性を向上させるために、多様な働く場所が望まれています。

また、広すぎるスペース、拠点間の無駄、稼働状況の季節変動など、企業において不動産に関するコストは多方面にわたります。加えて、設備の修繕費、改修費、管理費、賃料、共益費、物流コストなどのコスト、そして、場所による人件費の差額、従業員の交通費など、総合的な見直しを図ることで、大きなコストダウンにつなげることができます。

日本企業の多くは不動産の所有コストに関する意識がやや低く、所有している不動産にはコストがかからないという認識でいる経営者も少なくありません。しかし、所有にも、資本コストや未稼働コスト、管理コストなどの見えないコストがあることも忘れてはいけません。 仮に、その場所を賃貸する場合のコストを計算してみれば、その場所にいることで本当に収支がとれているのかどうか、明らかになるはずです。こうした試みは、不動産に関するコスト意識を徹底させる意味でも効果的です。

(2)キャッシュ・イン・フローの増加、資金調達力アップ

CRE戦略によって生産性を上げ、事業の収益を向上させることによってキャッシュ・イン・フローを増加させることができます。前述のオフィスの効果的な活用による生産性の向上もその有力な方法のひとつです。

また、本業とは無関係の不動産を売却したり賃貸に活用したりすることでキャッシュを得ることも可能です。さらに、その売却収益を別の事業に投資し、事業収入を拡大させる方法も、キャッシュを増加させる有力な方法です。むしろ、この手段こそ、CRE戦略の主となる活動といえるでしょう。最近では、遊休地や不動産のオフバランスによって資金を本業に集中させたり、将来の柱になるような新規事業に資産を投下したりすることで、企業体質を改善する動きが増えています。

従来、不動産資産は、企業にとってバランスシート上の問題であり、キャッシュ・イン・フローの問題として捉えられることは、あまりありませんでした。しかし、こうしたキャッシュ・イン・フローへの影響、会計の制度変更を考えると、PL(損益計算書)への影響も非常に大きなものがあります。

結果、金融機関からの評価が上がり、資金調達力もアップすることでしょう。

(3)経営リスクの分散化・軽減・除去

不動産はリスクも抱えています。バブル経済のときのような市況のリスクや会計制度の変更などは象徴的なリスクです。

CRE戦略は、こうしたリスクを分散化し、軽減するという狙いもあります。

そのためには、不動産のオフバランス化を図ったり、あるはCREマネジメントを含む不動産管理業務をアウトソーシングしたりすることもひとつの方法です。

(4)顧客サービスの向上

消費者との直接的なビジネスを行う企業にとっては、CRE戦略の見直しを行い、場所や快適性などの改善を図ることが、消費者へのサービス向上につながります。

また、CRE戦略の適性化は、企業全体としての体質改善によって、製品やサービスの価格、クオリティの向上にもつながるはずです。

(5)ブランディング

適正な場所や立地条件、あるいは建築物によって、消費者や顧客に対するブランディング、イメージアップにもなります。また、地域社会に対して不動産の活用を提供するなどのCSR的な活動もあります。

こうした効果を高めていくためにも、CRE戦略は、これまでにない企業としての意思決定や戦略転換を必要とします。経営者にとっては、今一度自社のCREを精査し、企業価値の向上に取り組む必要があるといえそうです。

参考:「CRE戦略実践のためのガイドライン(2010改訂版):合理的なCRE戦略の推進に関する研究会」(国土交通省)