TKCコラム

税理士法人グランクスパートナーズ 代表社員 大石 尚彦

(本コラムは、2024年4月21日に行われた講演内容をもとに作成しています)

「居住用の区分所有財産」(分譲マンション)の

評価改定について

令和4年12月16日に令和5年度の税制改正大綱が閣議決定され、適正化を促すため、居住用の区分所有財産の評価方法を改定。令和6年1月以降の相続・遺贈・贈与により取得された「居住用の区分所有財産(分譲マンション)」から適用されることになりました。

タワーマンションに限らず、分譲マンションや居住用の区分建物を所有しているオーナー、同族会社においては評価額が大きく変わる可能性があるので確認が必要です。都市圏のマンションの多くで評価額が増額になることが予想されています。

相続税法の条文では、相続等で取得した財産の価額は、時価(客観的な交換価値)による(時価主義)とされていますが、一方で、不動産にかかわらず相続財産を評価するときの評価通達というものがあり、相続が発生し税理士が財産評価をするときは、その多くは通達を使用します。しかし、相続税法上では時価評価となっているため、特に土地建物については不動産鑑定士の鑑定を使って評価、申告するケースもあります。評価通達を必ず使わなければいけないということではなく、時価で評価をしたほうが低いときには鑑定評価を使うケースもあります。

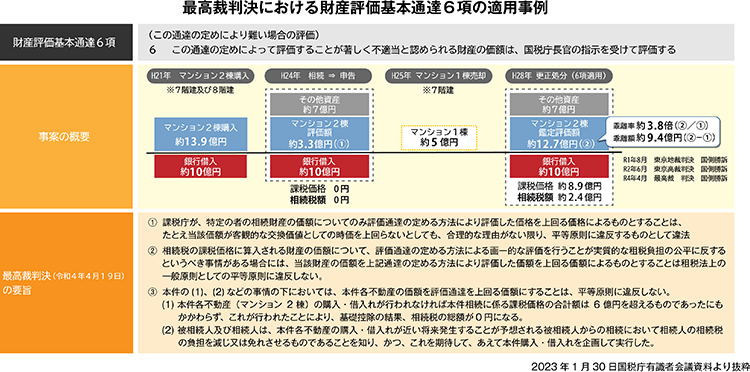

令和4年4月の最高裁判決にて国側が勝訴

マンションの評価方法は国税庁の通達によって定められますが、マンションは相続税評価額と市場価格の乖離が激しく、高層マンションの購入によって節税をするケースがありました。次のケースは、最高裁判決にて国側が勝訴した有名な事例です。

平成21年に13億9000万円で購入したマンション2棟を、平成24年の相続時に、評価額3億3000万円と申告し、購入時の借入れと相殺して相続税を0円として申告しました。その後、平成25年に1棟5億円で売却しました。これに対して、国税当局が、不動産の正常価格として算定した鑑定評価額に基づき、不動産の価額を約12億7000万円と見直し、相続税の総額を約2億4000万円とする更正処分等を行いました。この時の乖離率は3.8倍にも上ります。

最高裁判決における財産評価基本通達6項では、「この通達の定めによって評価することが著しく不適当と認められる財産の価格は、国税庁長官の指示を受けて評価する」とされており、この事案の裁判では国側が勝訴しました。また、これを繰り返すこと自体が不合理とされ、合理的な理由がない限り6項を使用すべきではない旨が判決の中で謳われました。マンションの市場価格と相続税の乖離は、予見可能性の観点からも改正しなければならないとされています。

この最高裁判決以降、評価の乖離が取引の手控え、節税に対する批判に影響するのではないかということで、課税の公平を図りながら納税者の予見可能性を確保するため、評価に対する通達が見直しされました。令和5年10月 国税庁より 改定通達が公表され、令和6年1月1日からスタートしています。

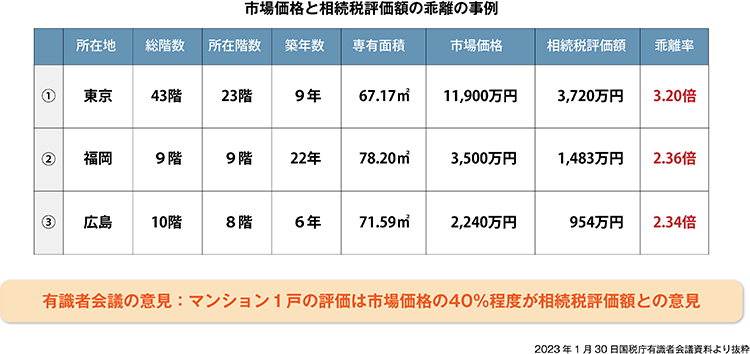

市場価格と相続税評価額の乖離

東京都のマンションは乖離率が3.2倍、福岡2.36倍、広島2.34倍で、平均2.633倍の乖離があります。この平均値を評価水準に直すと約0.38倍で、市場価格の4割弱になります。

通常の戸建不動産(土地・建物)の評価

戸建不動産(土地・建物)の相続税評価額は、一般的に市場価格の6割程度とされています。市場価格2億円の戸建て不動産であれば約1億2,000万円が相続税評価額で、裏返せば、相続税評価額の1.667倍がおおよその市場価格になります。このように、戸建不動産でも市場価格と相続税評価との乖離があります。

建物には固定資産税を計算するときの評価額があり、これを相続財産の相続税評価でも使います。固定資産税評価額は再建築価格の50~70%と言われており、市場価格よりも低くなる可能性があります。

土地は、国税庁が毎年公表している1平方メートル当たりの路線価を基本に計算することが多く、土地の形状、幅、道路付け等により評価が増減します。土地の路線価は公示価格の8割程度とされています。路線価が付されていない場所の場合、建物と同じように固定資産税評価額に国税庁から発表されている倍率をかけて評価するケースがあります。

マンションの評価

マンションの建物部分の評価は、戸建ての建物と同じく固定資産評価によって計算されます。固定資産税評価額は再建築価格をベースに算定されますが、築年数が経過すると下がります。

有識者会議で、マンションの相続税評価額は市場価格の4割程度という意見が出されました。ただし、マンションの立地条件、築年数、階数によって乖離は大きく異なるため、一概に4割とは言い切れません。市場価格の場合は建物の総階数や所在階も考慮されるのに対して、相続税評価をするときの固定資産評価額は、マンションの性質や所在階に関係なく固定資産評価額が同額で評価されていることが原因の一つです。

マンションの敷地利用権とは、マンションが建っている土地全体のうち、マンション所有者の土地権利部分の評価のことを言います。マンションでも戸建不動産の評価と同じように路線価に土地面積を掛けて計算しますが、マンションの場合、マンションが建っている全体の面積に総戸数のうち該当する1戸分の評価となるため、案分計算が必要になります。大規模マンションのように戸数が多いマンションであればあるほど、土地の評価額が小さくなる傾向があります。

戸建不動産の評価の乖離率が40%なのに対して、マンションの乖離率60%は高すぎるため、今回の改定通達で、戸建住宅の評価と同水準に引き上げることを目指すことになりました。

ほとんどのマンションの評価が上がる

見直しの対象となるのは、居住用の区分所有建物でいわゆる「分譲マンション等」です。自宅として使用していても、賃貸にしていても、居住用として造られていれば対象になります。事業用テナントビル等、一棟所有の賃貸マンション、総階数が2階建て以下の低層集合住宅、棚卸資産に該当するものは対象から除かれます。

昨年の評価と今年の評価を比べると、ほとんどのマンションで評価が上がると考えられます。今回の通達では、相続税評価額を戸建不動産と同じように市場価格の6倍程度に持ってくことを目指します。市場価格といっても売れる価格が決まっているわけではないため、理論的な市場価格を計算し、その6割にします。理論的な市場価格とは従来の相続税評価額の1.667倍で、それをみなし市場価格とします。

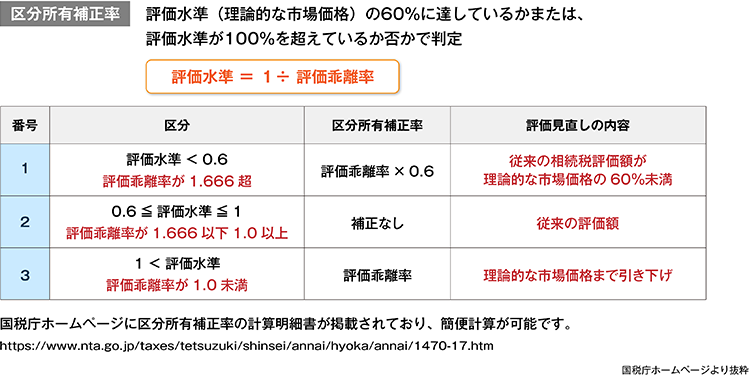

区分所有補正率

区分所有補正率は、評価水準(理論的な市場価格)の60%に達しているか、または評価水準が100%を超えているか否かで判定します。

表の1は従来の相続税評価額が理論上の市場価格の60%に達さず、評価率が1.667倍を超えるケース。2は従来の相続税評価額が理論上市場価格を超えていないが6割に達しているため、評価はそのままでよいケース。3は理論上の市場価格よりも従来の相続税評価額のほうが高いため、この場合6割に達するまで下げるケースです。マンションの評価はこの3つに分けられ、その多くが1になると考えられます。

今回の通達では、理論上の市場価格を計算するための評価乖離率を計算して、どのパターンに当たるか確認するところから始めます。有識者会議でも取り上げられたように、市場価格と相続税評価額が乖離する大きな要因が、築年数や総階数指数、所在階、敷地持分狭小度です。

これらの要素に3.22を足した金額が、評価乖離率の計算になります。具体的に言うと、新築の超高層マンションの高層階に所在するマンションで、総戸数が多く、1戸の床面積にすると土地が小さいマンションほど評価乖離率が大きくなり、改定後の相続税評価額が高額になると考えられます。

相続税評価額より市場価格が高くなる1のケースで、実際に計算をしてみます。

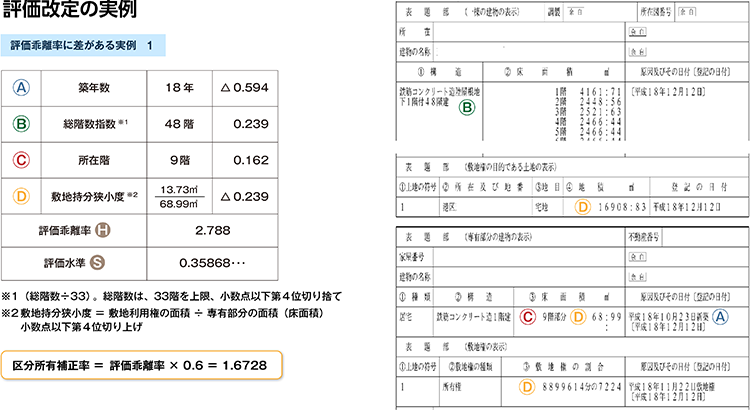

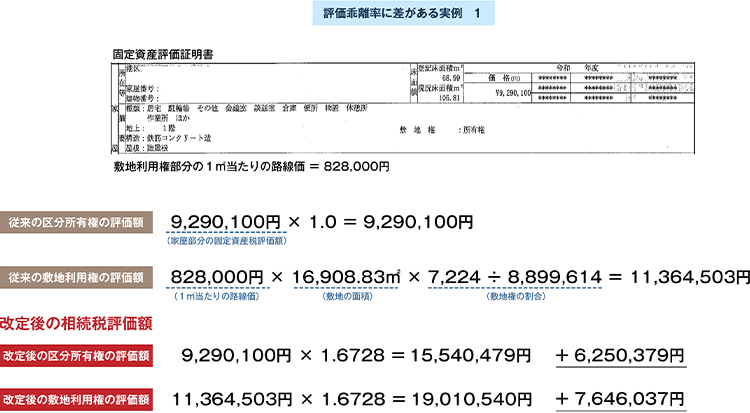

評価乖離率に差がある実例1

実例1はほとんどのマンションに該当すると思われるケースです。登記情報を見ていただくと、東京都港区にある高層のマンションであることがわかります。

- A:平成18年10月に新築しているので、築年数は[18年]。

- B:総階数は地下を含まないため[48階]。

- C:所在階は[9階]。

- D:敷地持分狭小度は、分子は敷地全体の面積[16,908.83m2]を敷地権の割合[8,899,614分の7,224]で按分して計算するので、[13.73m2]になります。分母の専有部分の床面積は[68.99m2]です。

この場合、評価水準が0.6を下回っていますので、評価乖離率[2.788]に0.6を掛けた[1.6728]が区分所有補正率ということになります。

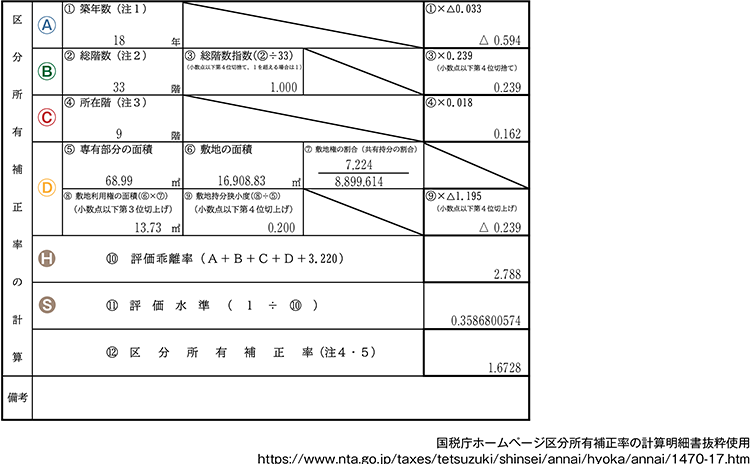

次の表は、国税庁のホームページで公表している区分補正率の計算明細書の抜粋です。

国税庁のホームページには計算明細書の計算ツール(エクセルファイル)があり、登記簿情報を入れると自動的に計算されるので、所有されているマンションがどのくらい上がるかの基準になると思います。

- A:実例1は築年数18年のケースなので、係数0.033を掛けて[-0.594]①

- B:総階数は48階ですが、33階を上限としますのでそのまま[0.239]③

- C:所在階の乖離率は、9階に0.018を掛けた[0.162]④

- D:敷地持分狭小度の乖離率は、敷地全体の面積[16,908.83]に敷地権の割合[8,899,614分の7,224]で按分して計算した面積[13.73]をマンションの専有面積[68.99]で除した数字が[0.200]となり、これに係数-1.195を掛けた数字が[-0.239]となります。⑨

- H:評価乖離率は、AからDの合計に3.220を足して[2.788]になります。⑩

- S:評価水準は[0.3586800574]⑪。

区分所有補正率は、評価乖離率[2.788]に0.6を掛けた[1.6728]ということになります。⑫ 従来の相続税評価額にこれを掛けた数字が、マンション評価になります。

実例1の実際の計算です。

固定資産評価明細書によると、建物部分の区分所有権の評価額が[9,290,100円]、敷地利用権部分の1m2メートル当たりの路線価が[828,000円]です。よって、従来の区分所有権の評価額は、建物部分が[9,290,100円]

土地部分の評価学が[11,364,503円]になります。

これを改定後の通達に当てはめると、区分所有権の評価額は、従来の相続税評価額[9,290,100円]に1.6728を掛けた[15,540,479円]となり、従来の評価額と比べると[6,250,379円]の増額になります。

敷地利用権の評価額は、従来の[11,364,503円]に1.6728を掛けた[19,010,540円]となり、[ 7,646,037円]の増額になります。結果として土地建物合わせると、1,400万円近い増額になります。

改正通達のまとめ留意点

テナントビル、一棟所有の賃貸マンションは対象とならない

今回の改定通達は、居住用マンションのほとんどが評価額変更の対象になると思われます。ただし、事業用テナントビル、一棟所有の賃貸マンション、総階数が2階建て以下の低層集合住宅、棚卸資産に該当するものは対象外となります。一棟所有のマンションの場合、区分所有登記がされていなければ本通達の対象とはなりません。

将来、数値が変更される可能性がある

財産評価基本通達は、有識者会議において、その時点での乖離率を計算するために作られています。固定資産税の評価額が3年に1回改定されるのと同様に、この改正通達も3年に1回は見直すのではないかと言われています。そのため、今回出てきた様々な数値も変わる可能性があります。

「分譲マンション等」を所有するオーナーは、改定後の影響を確認する。

路線価が毎年7月の最初に発表されるので、1回当てはめてみるとよいでしょう。昨年評価をされた方は、昨年の数字で補正率を使って計算してみるのもよいと思います。

「分譲マンション等」を所有する会社では、自社株評価に影響を及ぼす可能性がある。

会社で不動産を保有しているケースでは、株価を評価する際に影響を及ぼす可能性があります。マンションの評価をして株価を計算しておくことも重要です。

遺言書の見直しも視野に入れる。

「分譲マンション等」を遺言書の財産に記載している場合は、それにより遺留分の侵害が起きる可能性があります。この場合も評価を見直すことが必要になります。