TKCコラム

税理士法人グランクスパートナーズ 代表社員 大石 尚彦

(本コラムは、2024年4月21日に行われた講演内容をもとに作成しています)

令和6年度税制改正大綱(贈与税)と

令和6年から施行された資産課税制度について

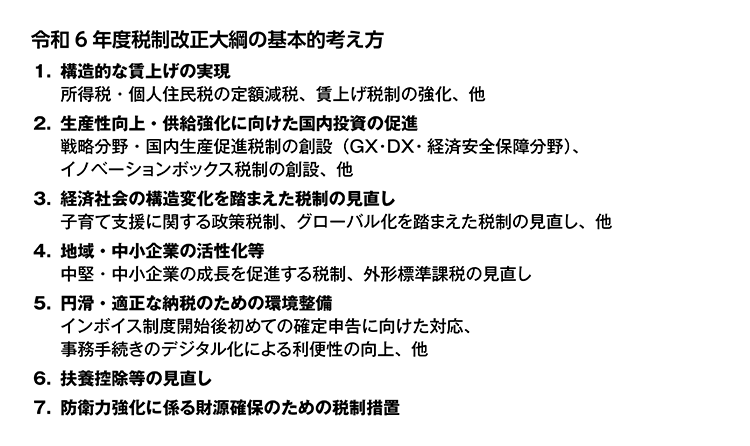

2023年12月14日に令和6年度税制改正大綱が発表され、基本的な考え方として、「所得税・個人住民税の定額減税、賃上げ税制の強化」「子育て支援に関する政策税制、グローバル化を踏まえた税制の見直し」「インボイス制度開始後初めての確定申告に向けた対応、事務手続きのデジタル化による利便性の向上」などが示されました。

所得税・個人住民税の定額減税

令和6年6月にスタートする「所得税・個人住民税の定額減税」は、岸田総理大臣肝いりの税制改正として大きな話題になりました。この改正により、給与所得者は毎月の給料から所得税については3万円、住民税については1万円特別控除(定額減税)が実施されます。

所得税は、給与支払者が給与等を支払う際に、源泉徴収税額から定額減税額を控除することで減税されます。令和6年6月1日以降の最初の給与等の源泉徴収税額から順次控除し、控除しきれない場合は年末調整で控除。それでも控除しきれない場合は給付措置が行われる見込みです。

住民税については、令和6年6月分の住民税は特別徴収されず、令和6年度分の住民税の所得割額から減税額を差し引いた額を11等分したものが徴収されます。

事務手続きのデジタル化による利便性の向上

すでに賃貸住宅の経営者の中には、確定申告で電子申告を利用している人も多いと思いますが、2021年にデジタル庁が新設され、マイナンバーカードの100%普及を目指すなど、国はデジタル化を推し進めています。令和6年度の税制改正もこの点を踏まえてまとめられました。

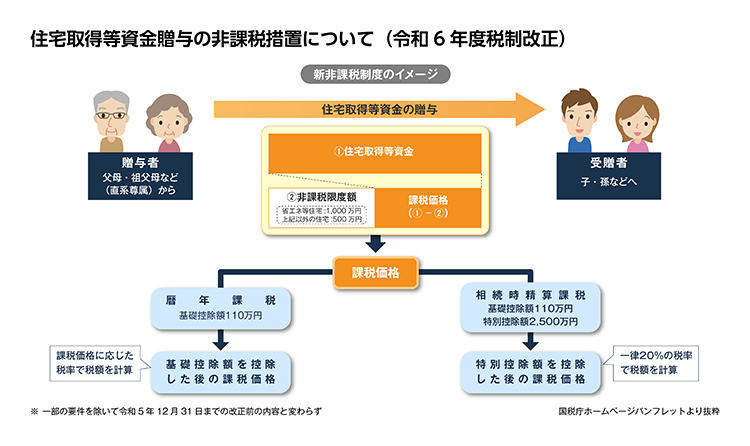

住宅取得等資金に係る贈与税の非課税措置

令和6年度の税制改正により、受贈に係る適用期限が3年間(令和6年~8年)延長されました。この制度は、父母や祖父母などの直系尊属が、子や孫などの直系卑属が住宅を購入するときの資金を贈与して、その資金で住宅を購入した場合、一定の条件を満たせば限度額まで贈与税を非課税とする制度です。

受贈者ごとの非課税限度額は、省エネ等住宅については1000万円、それ以外の住宅については500万円です。令和6年度税制改正大綱で省エネ等住宅の基準が改定され、前年までの基準は断熱等性能等級4以上又は一次エネルギー消費量等級4以上でしたが、断熱等性能等級5以上かつ一次エネルギー消費量等級6以上に見直されます。これ以外の要件は、令和5年までの要件と同じです。

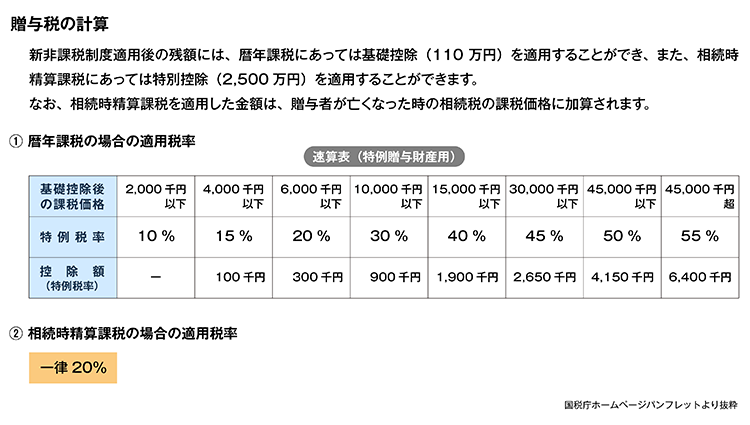

贈与税の計算

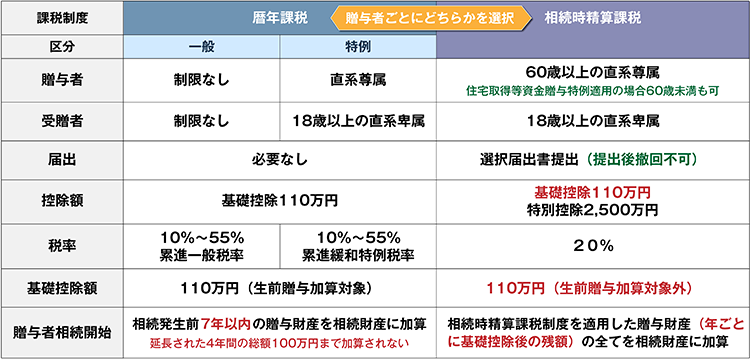

贈与税の申告をする場合、暦年課税と相続時精算課税のどちらかを選択することになります。暦年課税を選択する場合、非課税制度適用後の残額から基礎控除の110万円を控除した残額に、速算表の値を当てはめて計算した金額を納付します。

相続時精算課税を選択する場合、同じように非課税制度適用後の残額から特別控除の2,500万円を差し引いた残額に一律20%で納付します。この場合、贈与者が亡くなった場合の課税価格に加算をすることになります。

一般の相続時精算課税は60歳以上であることが要件ですが、住宅取得等資金贈与特例適用の場合は、直系尊属である父母が60歳未満の場合でもこの制度を適用することができます。

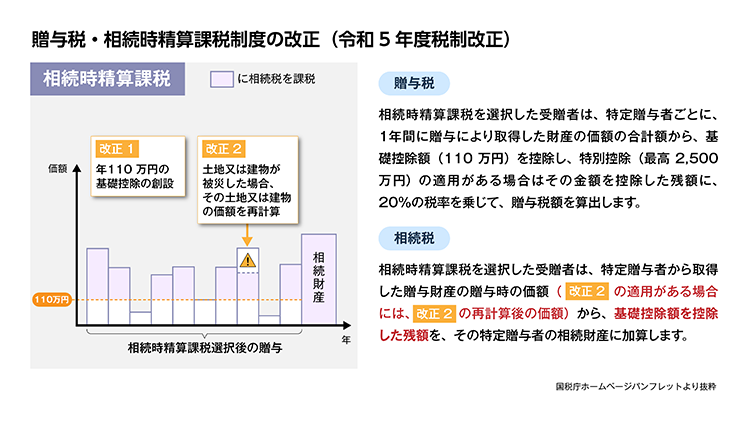

相続時精算課税制度の改正

贈与税の税制改正は令和5年の税制改正大綱で発表され、令和6年1月1日から施行されています。

相続時精算課税制度は、相続税と贈与税の一体化に向けての対応策として平成25年に新設されました。相続開始前に一定期間贈与を行い贈与財産に加算する制度で、相続税の前払いのような性質を持ちます。

これまでは、相続時精算課税を採用して申告する人は少数でした。相続時精算課税を選択しその後毎年贈与を受けた場合、贈与金額が110万円以下であっても贈与税の申告をしなければならなかったことが、利用者が少なかった理由の一つだと思われます。改正により110万の基礎控除ができることで、少額の贈与の場合は贈与税の申告をしなくていいことになりました。この改正により、今後は採用する人も増えると思います。

相続時精算課税の適用を受けた場合、相続財産に加算する贈与財産の価格は、本来は相続が発生したときの評価額ですが、相続時精算課税の場合は贈与時の評価額で加算することになります。そのため、土地等が値上がりしているケースでは有利に働くこともあります。注意点としては、一度相続時精算課税を選択すると撤回ができません。

相続時精算課税制度の改正ポイント

相続時精算課税に係る基礎控除の創設

適用初年度に贈与税の申告をした時に精算課税制度の選択届出書を出すことによって、相続時精算課税制度がスタートすることになります。相続時精算課税を選択した受贈者は、特定贈与者から令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されます。相続時精算課税を選択した場合、撤回することはできません。

相続時精算課税は、贈与者が贈与の年の1月1日において60歳以上であり、受贈者が18歳以上で、贈与時に贈与者の直系卑属である推定相続人または孫である場合に選択することができます。また、複数の特定贈与者から贈与によって財産を取得した場合、それぞれ相続時精算課税と暦年課税のどちらかを選択することになります。

相続時精算課税に係る土地又は建物の価額の特例の創設

相続時精算課税に係る土地又は建物の価額の特例は災害の特例です。災害を受けたとき、被害があった部分の贈与税の計算について、贈与時の評価額から土地建物の評価額を見直すことができるようになりました。

暦年課税の改正

改正前は、相続税発生時に相続前3年以内の贈与財産を加算していましたが、改正により令和6年1月1日から7年以内に延長されました。これにより、資産の再分配という主の機能を維持しながら、資産の世代交代を早期に促進する観点からも、資産移転の時期を選択できるようになります。公平な税制にしていきたいという国の考え方で改正されました。

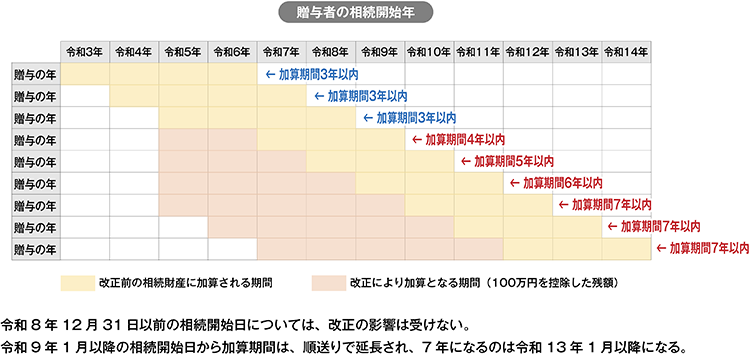

暦年課税による生前贈与の加算対象期間等の見直し

相続開始前に暦年課税贈与があった場合の相続財産に加算する生前贈与の期間が、令和5年度税制改正により3年以内から7年以内に延長されました。延長された4年間に贈与によって取得した財産の価額については、総額100万円まで加算されません。

この改正には経過措置があります。令和8年12月31日以前の相続開始については今までと同じように3年加算となり、相続開始日が令和9年1月以降は順次加算が適用されます。加算期間が最長7年になるのは令和13年1月以降の相続開始からになります。